解读稳定币赛道现状:为什么它又成了机构眼中的「香饽饽」

原文标题:Stablecoin Playbook: Flipping Billions to Trillions

原文作者:Rui Shang,Medium writer

原文编译:zhouzhou,BlockBeats

编者按: 稳定币正推动金融系统的革命,尤其在提高支付效率、跨境交易和外汇市场方面展现巨大潜力。传统的外汇系统面临着高成本、低效率和结算风险,而区块链外汇则通过去中心化交易所提供了低成本、即时结算和透明度,显著提高了资金流转效率。稳定币的普及不仅能增强跨境支付的便利性,还为未充分银行化的市场提供了金融包容性。

以下为原文内容(为便于阅读理解,原内容有所整编):

前言:

年轻一代是数字原生代,稳定币是他们的自然货币,随着人工智能和物联网推动数十亿自动化微交易,全球金融需要更具适应性的货币解决方案。稳定币作为一种「货币 API」,像互联网数据一样无缝传输,并在 2024 年达到了 4.5 万亿美元的交易量,这一数字随着更多机构认识到稳定币是无与伦比的商业模式而有望增长——Tether 在 2024 年上半年通过投资其储备盈利 52 亿美元。

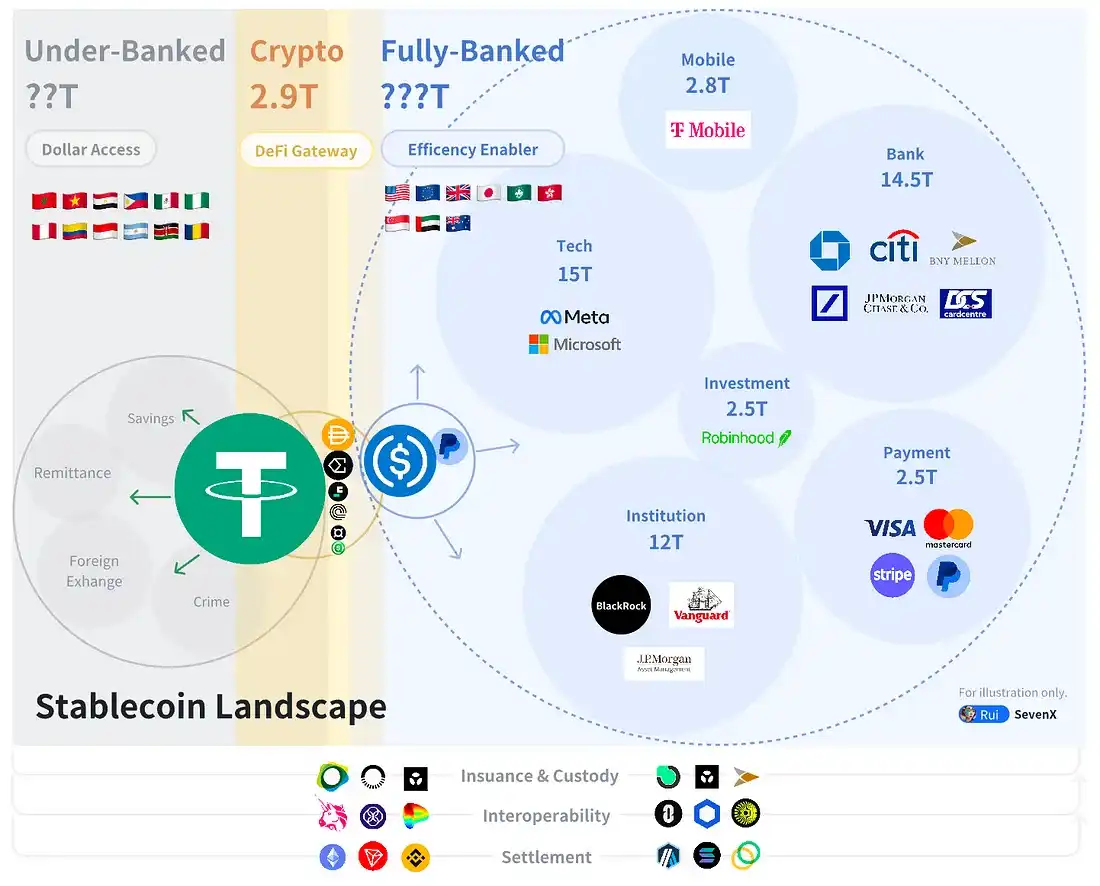

在稳定币的竞争中,分发和真正的采用才是关键,而不是复杂的加密机制。它们的采用在三个关键领域展开:本地加密、完全银行化和未银行化世界。

在 2.9 万亿美元的本地加密世界中,稳定币作为 DeFi 的入口,广泛用于交易、借贷、衍生品、收益农业和 RWA。加密原生稳定币通过流动性激励和 DeFi 整合进行竞争,在超过 400 万亿美元的完全银行化世界中,稳定币提高了金融效率,主要用于 B2B、P2P 和 B2C 支付。

稳定币注重监管、许可,并通过银行、卡网络、支付和商户来分发。在未银行化的世界中,稳定币提供美元接入,促进了金融包容性。稳定币用于储蓄、支付、外汇和收益生成,基层市场的进入策略至关重要。

内容大纲

前言:

-

本地加密世界的原住民

-

稳定币的常态挂钩之战

流动性启动的挑战

DeFi 入口:交易对、借贷、衍生品、收益、RWA

-

完全银行化世界的外来者

关键玩家的动态

效率推动者:B2B、P2P、C 2B 支付

-

未银行化世界的开拓者

影子美元经济

美元接入:储蓄、支付、外汇

-

结尾:交织相连

互操作性:跨币种、跨代币与跨链

机会亮点与未解之谜

加密世界的原住民

在 2024 年第二季度,稳定币占据了整个加密市场市值的 8.2% 。保持挂钩稳定性仍然是一个挑战,独特的激励措施是扩大链上分发的关键,当前的核心问题是链上使用场景的有限性。

稳定挂钩之战

-

法币支持的稳定币依赖于银行关系:

93.33% 的稳定币是法币支持的稳定币,它们具有更高的稳定性和资本效率,银行通过控制赎回来拥有最终决定权。像 Paxos 这样的受监管发行人,因其能够成功赎回数十亿美元的 BUSD,成为了 PayPal 的美元发行商。

-

CDP 稳定币改善了抵押品和清算机制,以增强挂钩稳定性:

3.89% 的稳定币是基于抵押债务头寸(CDPs)的稳定币。它们使用加密货币作为抵押品,但在扩展性和波动性方面面临挑战。到 2024 年,CDPs 通过接受更广泛的流动性和稳定性抵押品提高了韧性。

Aave 的 GHO 接受 Aave v3 中的任何资产,Curve 的 crvUSD 最近增加了 USDM(RWA)。部分清算机制得到了改进,尤其是 crvUSD 的软清算,利用其定制的 AMM 为进一步的坏账提供了缓冲。然而,ve-token 激励模型面临困难,因为在大规模清算后,当 CRV 估值下跌时,crvUSD 的市值缩水。

-

合成美元通过对冲维持稳定:

Ethena USDe 在一年内以 30 亿美元的市值单枪匹马占据了 1.67% 的稳定币市场份额。它是一种德尔塔中性合成美元,通过在衍生品市场开设空头头寸来对抗波动性。在即将到来的牛市中,其融资利率预计表现良好,即使在「点季」之后也是如此。

然而,它高度依赖 CEX 的长期可行性仍然存疑。随着类似产品的增多,小资金对以太坊的影响可能会减弱。这些合成美元可能会面临黑天鹅事件的风险,并且在熊市期间融资利率低迷。

-

算法稳定币降至 0.56%

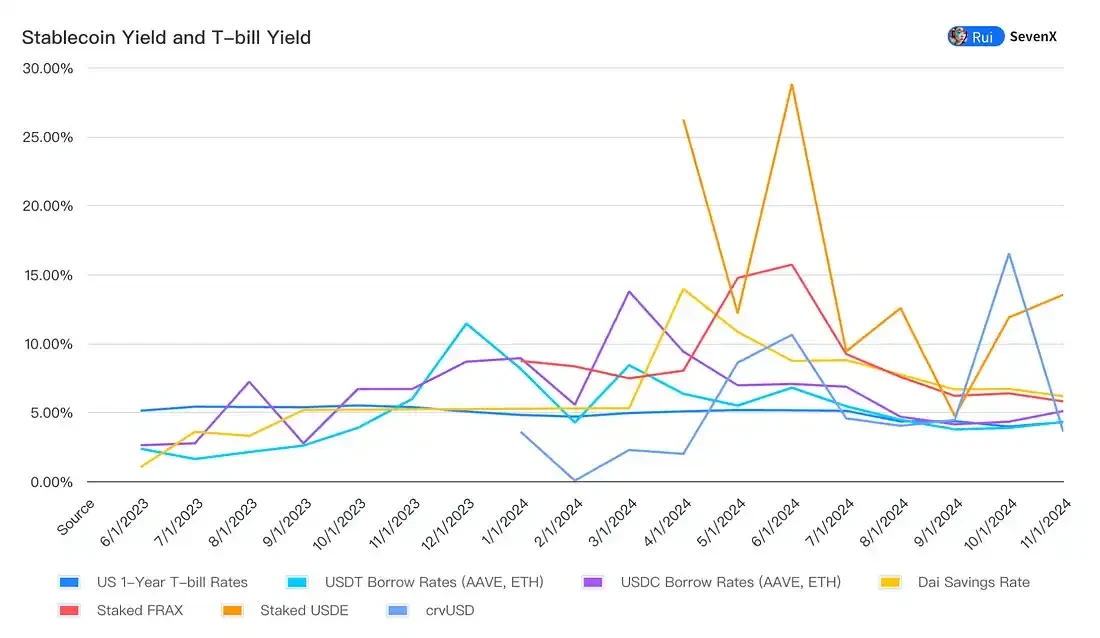

流动性启动挑战

sFrax 和 DAI 在 T-bill 暴露方面处于领先地位,到 2024 年多个 RWA 项目提升了链上 T-bill 的可组合性:CrvUSD 将 Mountain 的 USDM 作为抵押品,Ondo 的 USDY 和 Ethena 的 USDtb 则由 BlackRock 的 BUIDL 支持。

基于 T-bill 利率,稳定币采用了各种策略来增加风险溢价,包括固定预算激励(如 DEX 的发行量,面临约束和死亡螺旋)、用户费用(与借贷和永续合约交易量相关)、波动性套利(当波动性减弱时下跌)、以及像质押或再质押这样的储备利用(不太吸引人)。

2024 年,创新的流动性策略开始出现:

最大化区块内收益:

目前,很多收益来源于自消耗型 DeFi 通胀作为激励,但更多创新的策略正在浮现。通过将储备作为银行来利用,像 CAP 这样的项目旨在将 MEV 和套利利润直接引导给稳定币持有者,从而提供一种可持续且潜在更有利的收益来源。

与 T-bill 收益复合:

利用 RWA 项目新获得的可组合性,像 Usual Money(USD 0)这样的计划通过其治理代币提供「理论上」无限的收益,T-bill 收益作为基准——它吸引了 3.5 亿美元的流动性提供者(L 并进入了 Binance Launch Pool。Agora(AUSD)也是一种以 T-bill 收益为基础的离岸稳定币。

平衡高收益抗波动:

较新的稳定币采用了多元化的篮子策略,避免单一收益和波动性风险,同时提供平衡的高收益。例如,Fortunafi 的 Reservoir 将 T-bills、Hilbert、Morpho、PSM 分配在一起,动态调整比例,并根据需要纳入其他高收益资产。

你的 TVL 是一时兴起吗?

稳定币的收益往往面临扩展性问题,虽然固定预算的收益可以触发初期的收益峰值,但随着 TVL 的增长,回报会被稀释,收益效应随时间递减。如果没有可持续的收益或在激励期后在交易对和衍生品中提供真正的实用性,其 TVL 可能难以维持。

DeFi 入口的困境

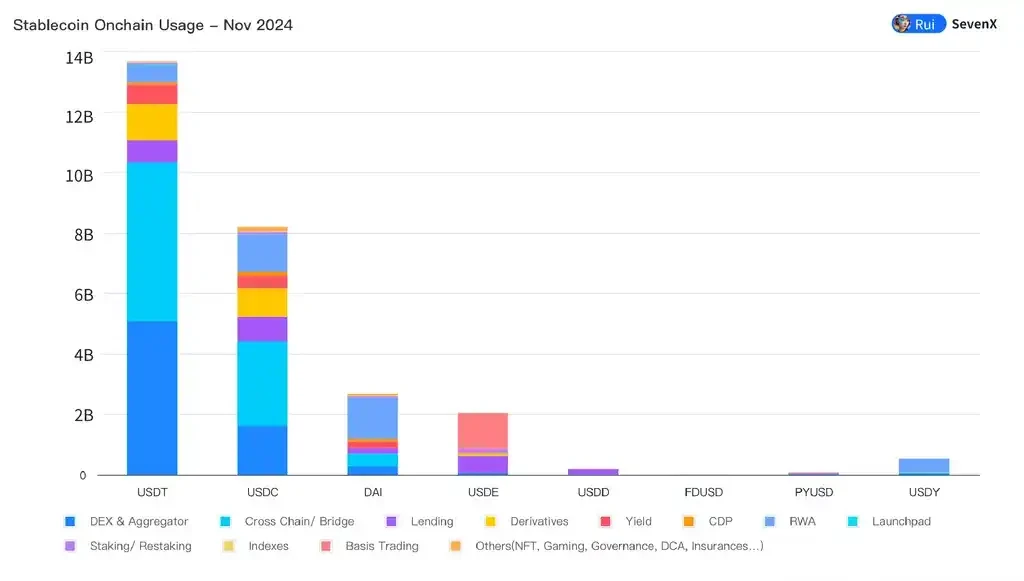

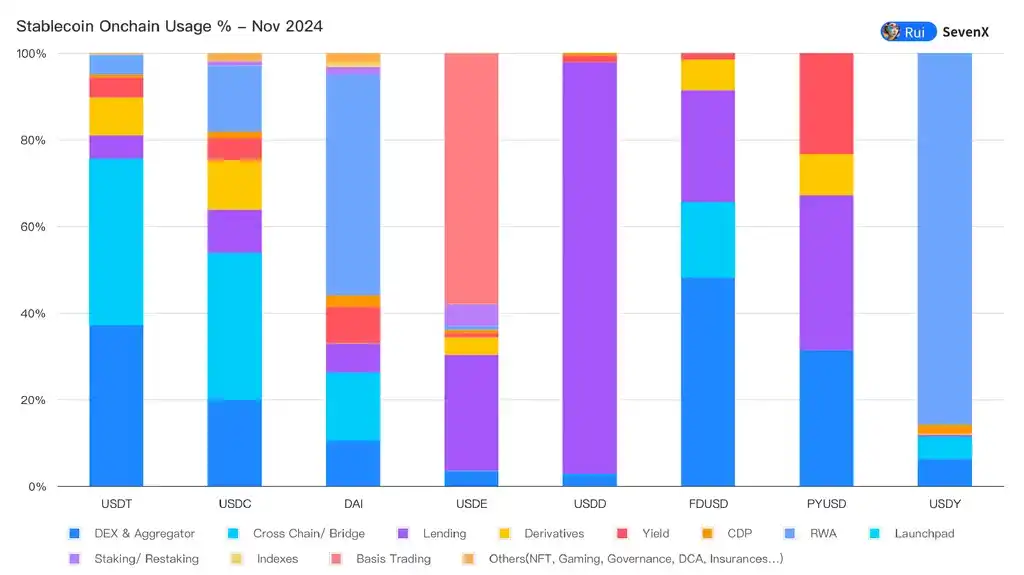

链上可见性使我们能够审视稳定币的真正性质:稳定币是真正作为交换媒介使用的货币,还是仅仅是为了收益的金融产品?

只有最佳利益稳定币才被用作 CEX 的交易对:

近 80% 的交易仍发生在中心化交易所,顶级 CEX 支持它们「首选」的稳定币(例如,Binance 使用 FDUSD,Coinbase 使用 USDC)。其他 CEX 则依赖 USDT 和 USDC 的溢出流动性。此外,稳定币正努力成为 CEX 的保证金存款。

很少有稳定币被用作 DEX 的交易对:

目前,只有 USDT、USDC 和少量 DAI 被用作交易对。其他稳定币,比如 Ethena 的 USDe,57% 被质押到它自己的协议中,完全是作为金融产品持有,用于赚取收益,远未成为交换媒介。

Makerdao + Curve + Morpho + Pendle,分配组合:

像 Jupiter、GMX 和 DYDX 这样的市场偏好 USDC 作为存款,因为 USDT 有更具怀疑色彩的铸币赎回流程。借贷平台如 Morpho 和 AAVE 偏好 USDC,因为它在以太坊上的流动性更好。另一方面,PYUSD 主要用于 Solana 的 Kamino 借贷,尤其是在 Solana 基金会提供激励时。Ethena 的 USDe 主要在 Pendle 中用于收益活动。

RWA 被低估:

大多数 RWA 平台,如 BlackRock,将 USDC 用作铸币资产,出于合规考虑,此外,BlackRock 还是 Circle 的股东。DAI 在其 RWA 产品中取得了成功。

扩大蛋糕还是寻找新的领域:

虽然稳定币可以通过激励吸引主要的流动性提供者,但它们面临瓶颈——DeFi 的使用已经在下降。稳定币现在面临两难境地:它们要么等待加密原生活动的扩展,要么寻求超越加密的全新用途。

完全银行化世界的外来者

关键玩家的动态

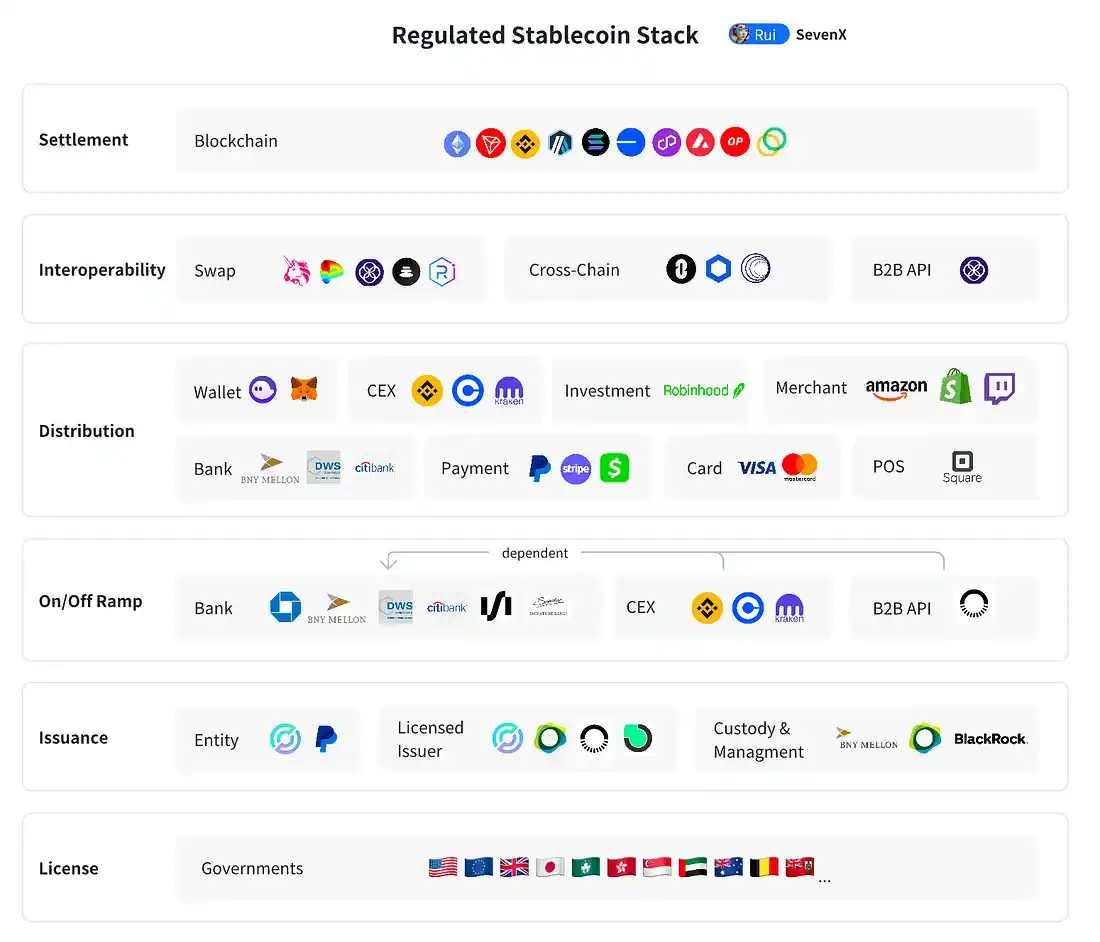

全球监管逐渐明朗:

99% 的稳定币是美元支持的,联邦政府对其有最终影响力。预计在特朗普总统执政后,美国的监管框架将会更加明确,特朗普承诺降低利率和禁止 CBDC 的政策可能有利于稳定币。美国财政部报告指出,稳定币对短期国债需求的影响,Tether 持有 900 亿美元的美国债务。加密犯罪防范和维持美元主导地位也是其中的动机。

到 2024 年,多个国家在共同原则下制定了稳定币相关法规,包括批准稳定币发行、储备流动性和稳定性要求、外币稳定币使用限制,并且通常禁止利息生成。关键例子包括:欧盟的 MiCA、阿联酋的 PTSR、香港的沙盒、 Singapore 的 MAS、日本的 PSA。值得注意的是,百慕大成为首个接受稳定币税款支付并许可带息稳定币发行人的国家。

持牌发行人获得信任:

稳定币的发行需要技术实力、跨地区的监管合规以及强大的管理能力。关键玩家包括 Paxos(PYUSD,BUSD)、Brale(USC)和 Bridge(B2B API)。储备管理由像 BNY Mellon 这样的受信任机构负责,例如 USDC,安全地通过投资于其由 BlackRock 管理的基金来生成收益。BUIDL 现在允许更多的链上项目获取收益。

银行是离场的看门人:

虽然入场(法币转稳定币)变得更容易,但离场(稳定币转法币)仍然存在挑战,因为银行很难验证资金的来源。银行更倾向于选择像 Coinbase 和 Kraken 这样的持牌交易所,这些交易所进行 KYC/KYB 并拥有类似的 AML 框架。

尽管像渣打银行这样的高声誉银行开始接受离场,但像新加坡的 DBS 银行等中小型银行正在加速这一进程。像 Bridge 这样的 B2B 服务汇聚了离场渠道,为包括 SpaceX 和美国政府在内的高知名客户管理了数十亿的交易量。

分发商具有最终决定权:

作为合规稳定币的领导者,Circle 依赖于 Coinbase,并且现在正寻求全球牌照和合作伙伴。然而,随着更多机构发行自己的稳定币,这一战略可能受到挑战,因为这种商业模式无与伦比——Tether 作为一家拥有 100 名员工的公司,在 2024 年上半年从投资其储备中获得了 52 亿美元的利润。

银行,例如 JPMorgan,已经推出了 JPM Coin 用于机构交易。支付应用程序如 Stripe 收购 Bridge,表明它们有兴趣拥有稳定币堆栈,而不仅仅是集成 USDC。PayPal 也发行了 PYUSD 以捕获储备收益。卡网络公司,如 Visa 和 Mastercard,正在通过接受稳定币测试市场。

效率促进者

有信任的发行人、健康的银行关系和分发商作为基础,稳定币可以提高大规模金融系统中的效率,尤其是在支付领域。

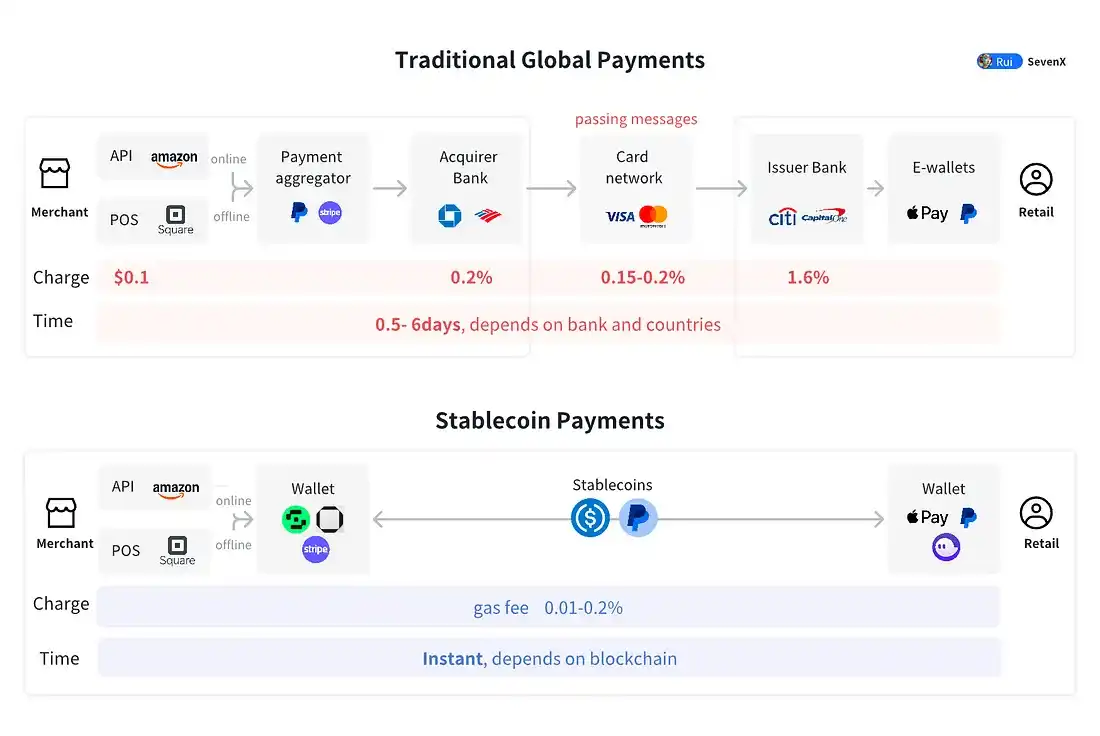

传统系统面临效率和成本限制。内部应用或银行转账提供即时结算,但仅限于其生态系统内。跨行支付的费用约为 2.6%(70% 支付给发行银行,20% 支付给收单银行,10% 支付给卡网络),结算需要超过一天。跨境交易则更加昂贵,约为 6.25%,结算时间可长达五天。

稳定币支付通过消除中介提供点对点即时结算。这加速了资金流转,减少了资本成本,同时提供可编程功能,如条件自动支付。

-

B2B(年交易额为 120 – 150 万亿美元):银行在推动稳定币方面处于最佳位置。2023 年 10 月,摩根大通开发的 JPM Coin 在其 Quorum 链上已用于每天约 10 亿美元的交易。

-

P2P(年交易额为 1.8 – 2 万亿美元):电子钱包和移动支付应用处于最佳位置,PayPal 已推出 PYUSD,目前在以太坊和 Solana 上的市值为 6.04 亿美元。PayPal 允许终端用户免费注册和发送 PYUSD。

-

B2C 电商(年交易额为 5.5 – 6 万亿美元):稳定币需要与 POS 系统、银行 API 和卡网络合作,Visa 早在 2021 年就成为第一个允许用 USDC 结算交易的支付网络。

「未充分银行化」世界中的先锋,影子美元经济

由于严重的货币贬值和经济不稳定,发展中市场迫切需要稳定币。在土耳其,稳定币的购买量占其 GDP 的 3.7% 。人们和企业愿意为稳定币支付高于法币美元的溢价,阿根廷的稳定币溢价达到了 30.5% ,尼日利亚为 22.1% 。稳定币提供了美元接入和金融包容性。

Tether 在这一领域占主导地位,凭借着可靠的 10 年业绩记录。即使在复杂的银行关系和赎回危机中——Tether 曾在 2019 年 4 月承认,USDT 只有 70% 的储备支持——其稳定性依然保持。

这是因为 Tether 建立了一个强大的影子美元经济:在发展中市场,少有人将 USDT 转回法币,他们将其视为美元,这一现象在非洲和拉丁美洲尤为显著,用于支付员工、账单等。Tether 通过长期存在和一致的实用性,没有提供激励,就实现了这一点,提升了其可信度和接受度。这应该是每个稳定币的终极目标。

美元接入

-

汇款:汇款不平等放慢了经济增长。非洲撒哈拉以南的经济活跃个体在向低收入和中等收入国家及发达国家汇款时,平均被收取 8.5% 的汇款费用。对于企业而言,汇款费用高、处理时间长、官僚作风和汇率风险等障碍直接影响着该地区企业的增长和竞争力。

-

美元接入:货币波动造成的成本在 1992 到 2022 年间使 17 个发展中国家的 GDP 损失了 1.2 万亿美元,占其总 GDP 的 9.4% 。美元接入对当地金融发展至关重要。许多加密项目专注于通过「DePIN」方法进行入场,这些方法利用当地代理来促进非洲、拉丁美洲和巴基斯坦的现金到稳定币交易。

-

外汇:今天,外汇市场的日交易量超过 7.5 万亿美元。在全球南方,个体常常通过黑市将本地法币兑换成美元,主要因为相比官方渠道,黑市汇率更有利。Binance 的 P2P 交易开始被采用,但由于其订单簿的方式,它缺乏灵活性。许多项目,如 ViFi,正在构建链上自动做市商外汇解决方案。

-

人道援助发放:乌克兰战争难民可以通过 USDC 形式获得人道援助,这些资金可以存储在数字钱包中,或者在当地兑现。在委内瑞拉,疫情期间一线医疗工作人员使用 USDC 支付医疗物资,尽管面临政治和经济危机的加剧。

结尾:互联互通

互操作性:随着稳定币的广泛应用和不同生态系统的融合,互操作性成为未来稳定币发展中的核心挑战和机遇。跨币种、跨链和跨货币的流动性提升将是推动这一领域向前发展的关键。

-

对手方结算风险(CLS 有所增强但仍繁琐)

-

多银行系统的成本(例如,在澳大利亚的银行进行日元购汇时,需要六家银行参与,且需要通过伦敦美元办公室完成)

-

全球结算时区差异(例如,加元和日元的银行系统每天仅重叠不到五小时)

-

外汇市场的有限接入(零售用户支付的费用是大机构的 100 倍)

区块链外汇(Onchain FX)提供了显著的优势:

-

成本、效率和透明度:Redstone 和 Chainlink 等预言机提供实时价格报价。去中心化交易所提供高效的成本控制和透明度,Uniswap 的集中流动性市场制造商(CLMM)使交易成本降至 0.15-0.25% ,大约比传统外汇低 90% 。从 T+ 2 的银行结算转向即时结算,套利者可以采用各种策略修正定价失衡。

-

灵活性和可访问性:区块链外汇使企业财务人员和资产经理能够接触到各种产品,而无需多个货币专用的银行账户。零售用户可以使用内嵌 DEX API 的加密钱包获取最佳外汇价格。

-

货币与司法管辖区分离:交易不再需要国内银行,这使得货币与司法管辖区得以分离。此方法利用数字化的效率,同时保持货币主权,但仍存在利弊。

然而,挑战仍然存在,包括非美元计价数字资产的稀缺性、预言机的安全性、对长尾货币的支持、监管问题以及与上链/下链的统一接口。尽管如此,区块链外汇仍然提供了丰厚的机会。例如,花旗正在新加坡金融管理局的指导下开发区块链外汇解决方案。

稳定币交易所

设想一个大多数公司都发行自己稳定币的世界,稳定币交易所提出了一个挑战:如何使用 PayPal 的 PYUSD 支付 JP Morgan 的商户。尽管上下链的桥梁可以解决这一问题,但它们失去了加密货币承诺的效率。区块链自动做市商提供了最优的实时低成本稳定币对稳定币交易。

例如,Uniswap 提供了一些此类流动池,费用低至 0.01% 。然而,一旦数十亿美元的资金进入区块链,它们必须依赖智能合约的安全性,并且必须拥有足够深的流动性和即时表现,以支持现实生活中的活动。

跨链交易所

主要区块链有着各自的优缺点,这导致稳定币需要在多个链上部署。多链方法带来了跨链的挑战,桥接技术存在巨大的安全风险。我的观点是,稳定币应该推出自己的 Layer 0 (零层协议),例如 USDC 的 CCTP,PYUSD 的 Layer 0 集成,以及 USDT 为回收桥接锁仓代币可能推出的类似 Layer 0 的解决方案。

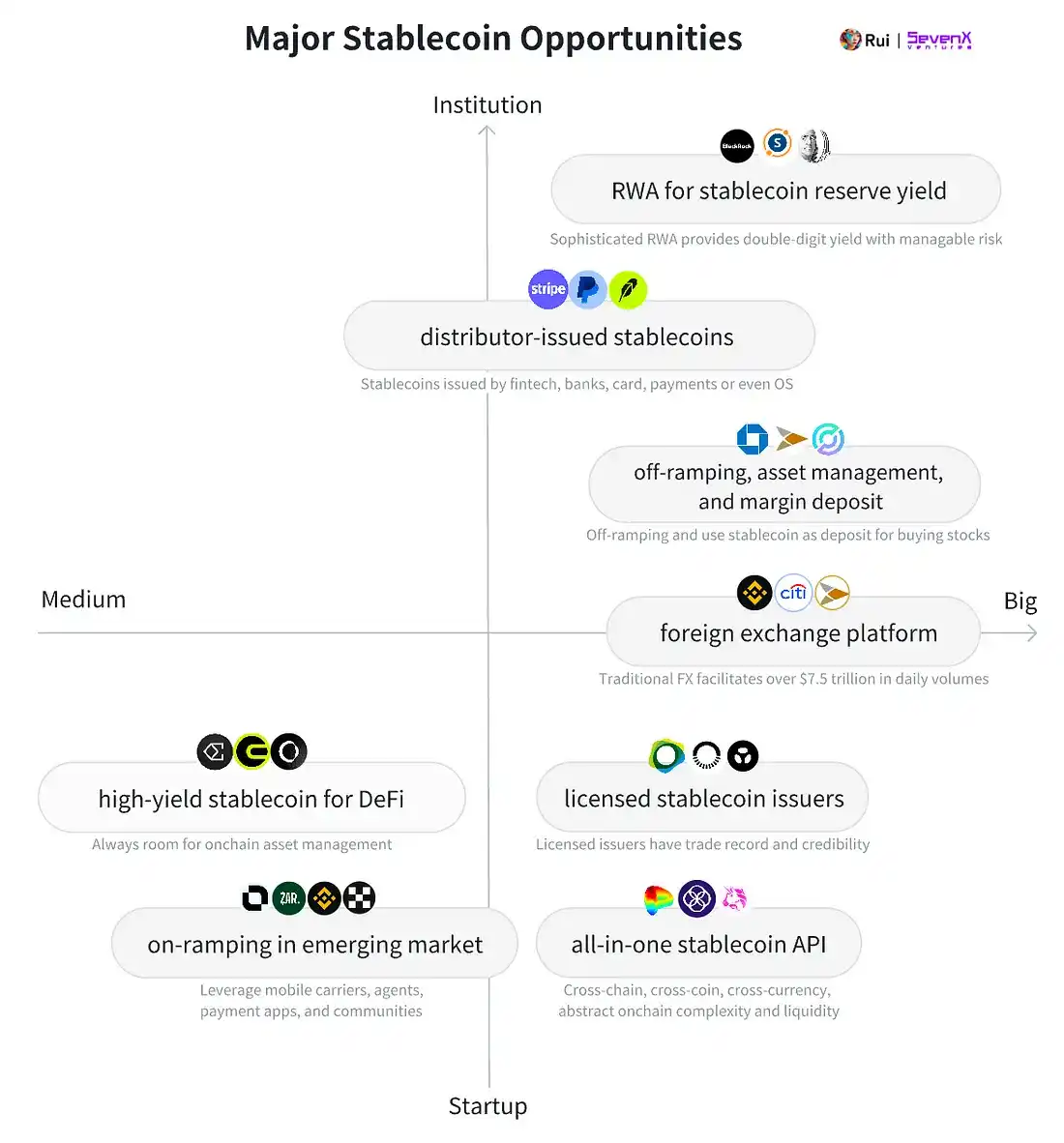

与此同时,仍然存在一些开放性问题:

-

监管是否会损害「开放金融」,考虑到合规的稳定币可能会监控、冻结和提取资金?

-

合规的稳定币是否还能避免提供可能被视为证券产品的收益,从而使链上去中心化金融无法从其大规模扩张中受益?

-

任何开放区块链是否能够处理巨额资金,考虑到以太坊的慢速交易、其 L2 依赖单一序列器、Solana 的不完美上线记录,以及其他被炒作的区块链缺乏长期稳定记录?

-

货币与司法管辖区分离是否会带来更多的混乱或机会?

由稳定币引领的金融革命前景既令人兴奋又充满不确定性——一个新篇章,监管与自由在微妙的平衡中共舞。

原文链接

Bitcoin Sees All-Time High Realized Capitalization, Indicating Rising Market Confidence

The respective indicator is calculated by summing each Bitcoin’s $BTC value in line with the price o...

AVAX Took Off in 2021—Now Qubetics Is the Popular Crypto Coin to Buy While It’s Still Under $0.20

Qubetics is under $0.20 with 509M tokens sold and $16.3M raised. Don’t repeat the AVAX mistake—this ...

Renta Network Forge Alliance with SFT Protocol to Redefine Web3 Rentals and Infrastructure

Renta Network collaborating with SFT Protocol to transform Web3 rentals by merging decentralized inf...