加密市场阵痛期反思:别再把市场叙事外包给散户

原文作者: Michael Dempsey

原文编译:白话区块链

如今,加密市场正处于一个有趣的阶段。我们距离市场狂热的巅峰才过去 8-12 周,但新闻不断传来,曾经被加密市场抱怨最多的政府,如今却选择拥抱这一资产类别及其技术。然而,尽管如此,市场却陷入了一种我已经很久未见的低迷情绪。

过去那句「开发者快做点什么」的玩笑如今显得苍白无力。因为「开发者」已经行动了,他们选择释放市场自由,移除了许多对加密领域的限制与攻击。因此,如今这个行业的未来,坦白来说,完全取决于我们自己。

那么,到底发生了什么?没人能确定,但这是我今早的一些想法。

1、宏观层面

我不打算详细回顾过去几个月的加密市场走势,但我想说,看着市场心理在我们的总统以及影响市场的因素之间不断变化、趋于温和,确实相当有趣。

https://x.com/mhdempsey/status/1878788617004548287

在 2024 年,许多人在所谓的「特朗普交易」中赚了钱,具体来说,就是押注市场低估了特朗普获胜的可能性,以及随之而来的政策变化。然而,现在看来,无论是在中期市场整体层面,还是在短期加密市场层面,特朗普交易都存在过度买入的情况。特朗普当选(以及随后几周)或许是一个典型的「利好兑现即卖出」事件,毕竟比特币在他胜选后,从 7 万美元区间飙升至 10.6 万美元,随后市场便进入调整阶段。就像加密市场中的许多情况一样,整个市场又一次跑在了现实之前。

我不会在这里过多讨论市场的走势,但我建议大家关注 Smac,并阅读他最近关于波动性等内容的文章。从中期角度来看,我可能比 Smac 稍微更偏向看空一些,但他可能比我更聪明,所以建议大家去看看他的观点。

现在,聊些不完全关于价格的事情。

2、别再把市场叙事外包给散户

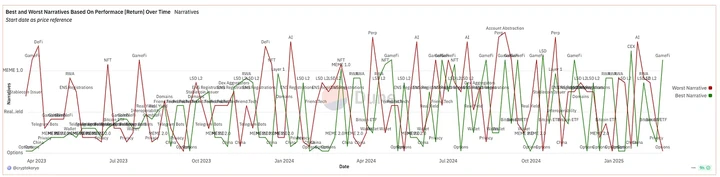

加密市场叙事 Dune 仪表盘

这可能听起来有些奇怪,但我认为,加密市场在很大程度上已经把投机和叙事构建外包给了最小的参与者(个人投资者)以及那些站在风险曲线最边缘的人。这导致了一种连锁反应,使得那些可能不够成熟、极易受骗的投机者反而成为引领市场叙事的人,而这些叙事往往在加密行业的回音室(Crypto Twitter、交易员群聊、欧美与亚洲市场的分歧等)中传播开来,最终才轮到机构参与。而部分机构本身的投资分析方式也与散户无异,这更是加剧了这一现象。

这些叙事推动了市场价格的大幅波动,并吸收了大量资本,尤其是在缺乏新市场参与者进入的阶段。资金轮动几乎是按周计算,Token 经历疯狂上涨后再暴跌 80% 以上。这种市场动态既无法支撑长期投资,也无法吸引新的资金流入加密市场(除了 BTC 之外),更无法推动长期的行业建设。

我认为,真正需要做的,是项目方在加密领域中更具前瞻性地思考如何定位自己的产品。换句话说,项目方应该主动创造新的叙事,而不是被动迎合已有叙事。

或许有人会认为,加密市场唯一重要的事情就是「赌博」——换一个 Token,希望能赚到更多的钱。但即便在这个框架内,仍然可以围绕这一核心逻辑构建不同的叙事。

通常,最大的项目(L1 和 L2)都会追随某些市场叙事,希望通过短期 TVL 增长带动长期发展。然而,问题在于,大型项目的调整速度远慢于小型项目,因此当它们最终向某个叙事转向时,这个叙事往往已经消亡。我们最近就看到了 AI 叙事的例子,TAO 在早期就捕获了大部分价值,并成功塑造了该叙事,而后续进入的「GPT 套壳」小项目反而削弱了这一叙事的影响力。

我们也在其他「X + 加密」的概念中看到了类似情况,比如:

-

NFT(艺术 + 加密)

-

投资 DAO(投资基金 + 加密)

-

RWA(传统金融 + 加密)

-

OHM(傻子 + 加密)

最近,我们在更大规模上看到了 Memecoin 的崛起(「文化」投机 + 加密,或者说叙事的元游戏 + 加密)。未来,我们很可能还会不断见证类似的循环。

所有加密项目最终都希望建立一个核心用户群(我们通常称之为「社区」),这个群体在意识形态和经济利益上都与项目保持一致。基于这一点,如果你在构建一个项目,那么你的目标应该是在早期打造一个能够传播叙事的「宣传机构」。作为一个组织、基金会,或者一个资金和影响力远超散户的小团体(毕竟你已经发币或融资),你的任务是创造一个你真正相信的叙事,并向市场推广为什么这个叙事重要,以及为什么你的项目能够主导它。而不是试图在一个已经具备市场认知度的现有叙事中分一杯羹。竞争是失败者的游戏,争夺已有的叙事尤其困难。

押注你所相信的未来,并成为那个未来的「协调点协议」(Schelling Point Protocol)。

3、幂律与复利增长(Power Law & Compounders)

作为一名投资者,涉及的领域从风险投资到加密市场,再到公开市场股票,我发现不同市场的共识存在极大的差异。许多人喜欢将公开市场与加密市场进行对比,但有一个核心误解,实际上揭示了当今加密市场的问题所在——这也是为什么有些人(或许只有我)感到失望的原因。

在过去 5 到 15 年间,公开市场的投资者逐渐「发现」了公司层面的长期复利增长(compounding ROI)这一概念,尤其是大型公司会变得比任何人预期的更大,积累的价值也远超市场认知。这些公司通常具备多个特点,比如能充分利用技术浪潮的更迭,并且从一开始就具备广阔的愿景。这个投资逻辑意味着,相较于投资那些剧烈波动、可能会暴涨但也可能回撤 80% 以上的公司,投资那些能够长期稳定增长、回撤相对可控的优质公司,才是更优选择。

在公开市场,这种趋势让对冲基金的生存变得更加困难。「Mag 7 」(指微软、苹果、谷歌、亚马逊、Meta、特斯拉、英伟达)以及一部分具有复利增长特性的公司在核心指数中创造了巨大的上升动能,使得对冲基金如果不承担较高风险,很难跑赢市场。因此,许多基金经理开始转向长期持有的集中投资策略,通常会配置一定比例的 Mag 7 股票,同时声称能在 2022 年这种大熊市中实现较小的回撤(但现实是,许多基金经理依然投向了投机性科技股,最终被市场淘汰)。

1)加密市场的复利增长困境

加密市场的对冲基金也面临类似的挑战,尤其是比特币。比特币(在我看来)具备极高的风险 / 回报比,并且贯穿了「新型货币」、「抗通胀资产」、「加密市场指数」等多个核心叙事。比特币往往成为所有流动性加密资产策略的基准指数。与公开市场的对冲基金类似,许多加密对冲基金在市场上涨周期中表现优异,但本质上依赖杠杆多头策略,导致市场下跌时回撤惨烈,在避险年份的表现更是远低于比特币,最终导致长期跑输市场基准。

在加密市场,过去几乎没有真正意义上的「复利增长型」资产,除了像 ETH 和 SOL 这样的 L1 公链。这是因为基础设施类项目更容易在横向拓展时实现长期增长。不过,如今有一些团队正在尝试打破这一局限,但一个悬而未决的问题是:现有的 Token 经济模型是否能支持这一目标?或者说,要想真正构建一个具备复利增长特性的项目,是否更应该从零开始搭建一家公司,而不是过早推出 Token?(这可能也是为什么项目方不应该太早发行 Token 的一个重要原因。)

2)复利增长型项目的未来

我们对此有很多思考,但无论如何,我们认为这种市场动态将在加密领域发生变化。一些创始人正开始将自己的项目视为潜在的复利增长型资产,并具备比过去市场周期中更广泛的战略愿景。这种转变有望为加密市场带来更多理性,并建立起一套核心基准。目前,加密市场缺乏一批具有良好风险调整回报(risk-adjusted return)的资产,这使得市场参与者不得不选择高投机性的垃圾币(shitcoining)和频繁的资金轮动。而如果真正的复利增长型项目出现,市场投资逻辑可能会随之改变。

4、结语

在比特币和整个市场从约 9.5 万美元缓慢下跌至 8 万美元的过程中,我思考着如何在加密领域构建持久价值,这种理想化甚至带点乌托邦色彩的观点,多少带着些许讽刺意味。市场的这一轮回调是我近期见过最有序的抛售之一。然而,当你目睹整个行业从「信仰」中撤退时,我认为这正是建立全新投资框架、塑造新叙事,并在市场洗掉低信念投资者后的「废墟」中,确立独特基本面视角的机会。

Bitcoin is in Distribution Phase Facing Temporary Correction: Analyst

Drawing similarities to historical trends, Adler Jr. tweeted today that the present outflow is aroun...

Best Cryptos to Invest in Now: Qubetics’ dVPN Shines as Quant Price Prediction Soars and Avalanche Struggles

Dive into Qubetics, Quant, and Avalanche for 2025! Explore presale excitement, the best cryptos to i...

Is Bitcoin Peak In? This Data Suggests Otherwise, Analytics Firm Says

An analytics firm has explained how the data related to the stablecoins could hint at whether the Bi...