4 Alpha宏观周报:滞涨还是衰退,市场在交易什么?

4 Alpha 观点

一、当前市场交易逻辑:衰退预期主导,滞胀风险隐现

-

利率市场信号: 2 年期美债收益率快速走低,与 SOFR 利差扩大, 10 年期收益率跌破 SOFR 利率,反映市场正提前定价经济放缓→美联储被迫降息,同时长端利率倒挂(10 年期<SOFR)强化衰退预警。

-

流动性矛盾:尽管 TGA 账户消耗推动美元流动性边际改善,但市场避险情绪导致资金从高风险资产(美股、加密)撤出,涌入国债市场,形成“流动性宽松但风险偏好收缩”的悖论。

二、风险资产动荡根源:经济数据疲软 + 政策不确定性

-

经济裂痕:消费者信心指数暴跌、就业市场降温,叠加特朗普关税威胁,市场对“硬着陆”担忧加剧。

-

AI 叙事动摇:英伟达财报后“Scaling Law 失效”争议、OpenAI 技术迭代引发市场对 AI 商业化可行性的质疑,科技股(尤其算力板块)遭遇抛售。

-

加密市场连锁反应:CME 期货 Backwardation 结构削弱套利吸引力,叠加 ETF 资金流出,导致比特币与美股同步下跌,贪婪恐慌指数进入极度恐慌区间。

三、下周关键博弈点:非农数据定调“衰退交易”强度

-

数据焦点:若 2 月非农就业继续超预期,或 ISM 制造业 PMI 继续下跌,将强化衰退定价,推动美债收益率进一步下行、风险资产承压;反之,超预期数据可能短暂修复“软着陆”预期。

-

政策风险:特朗普关税细节、美联储官员表态(尤其是对降息路径的修正)可能引发市场剧烈波动。

-

策略建议:防御为主,伺机反击。加密行业短期抛压源于杠杆资金撤离,但监管松绑和技术创新仍支撑长期增长空间。

滞涨还是衰退,市场在交易什么?

一、本周宏观回顾

1、流动性及利率变化

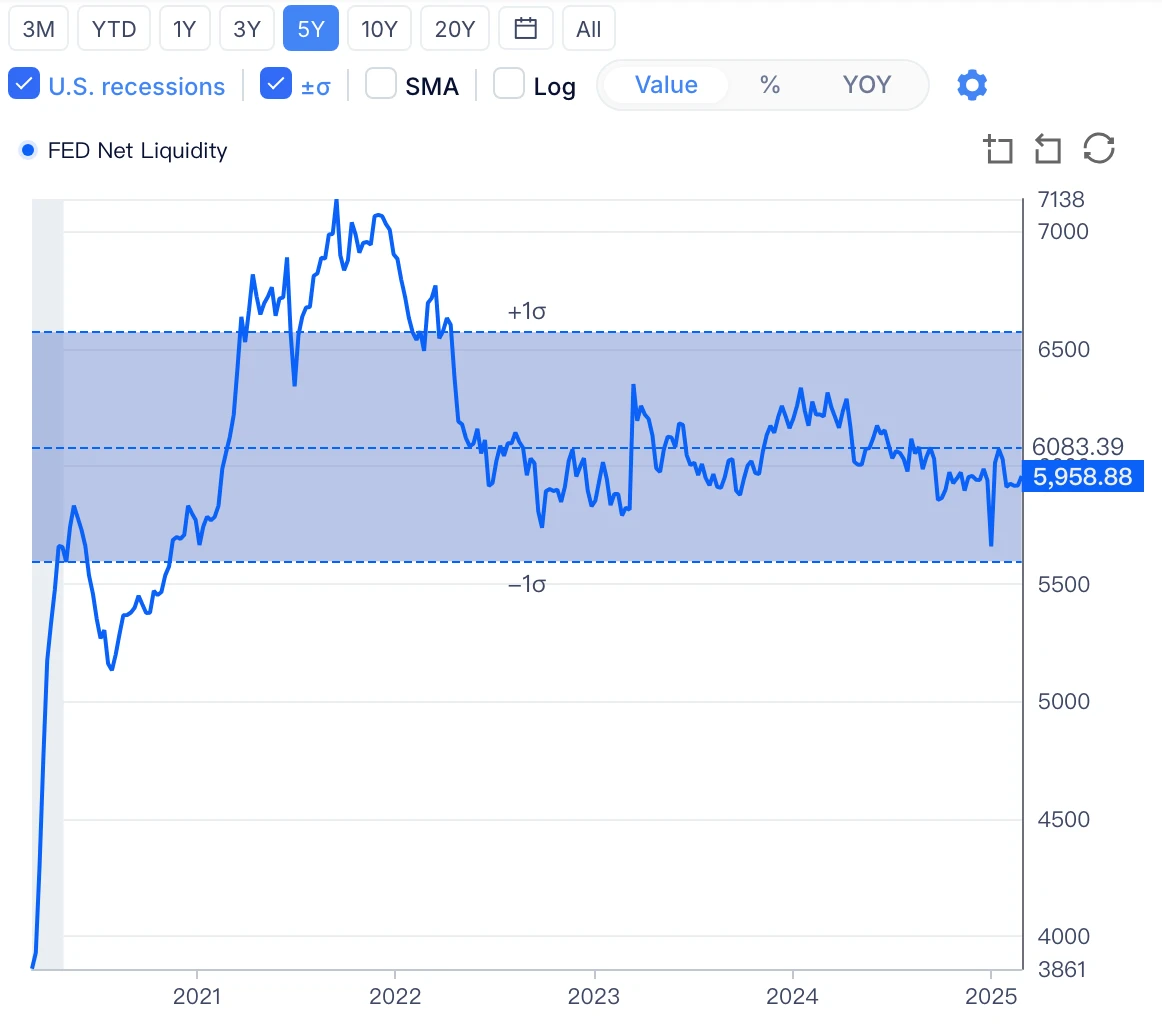

流动性边际改善,主因或为财政部 TGA 账户的消耗。 在美国债务上限讨论仍旧没有出炉之际,本周美元基础流动性边际略有改善,相较于上周增长 390 亿美元,但相较于去年同期仍处在紧缩状态。进一步分析,美国财政部 TGA 账户消耗加速,已经从 2 月中旬的 8000 亿美元下降至目前的 5300 亿美元+。

图表 1:美元基础流动性变化 Source:Gurufocus

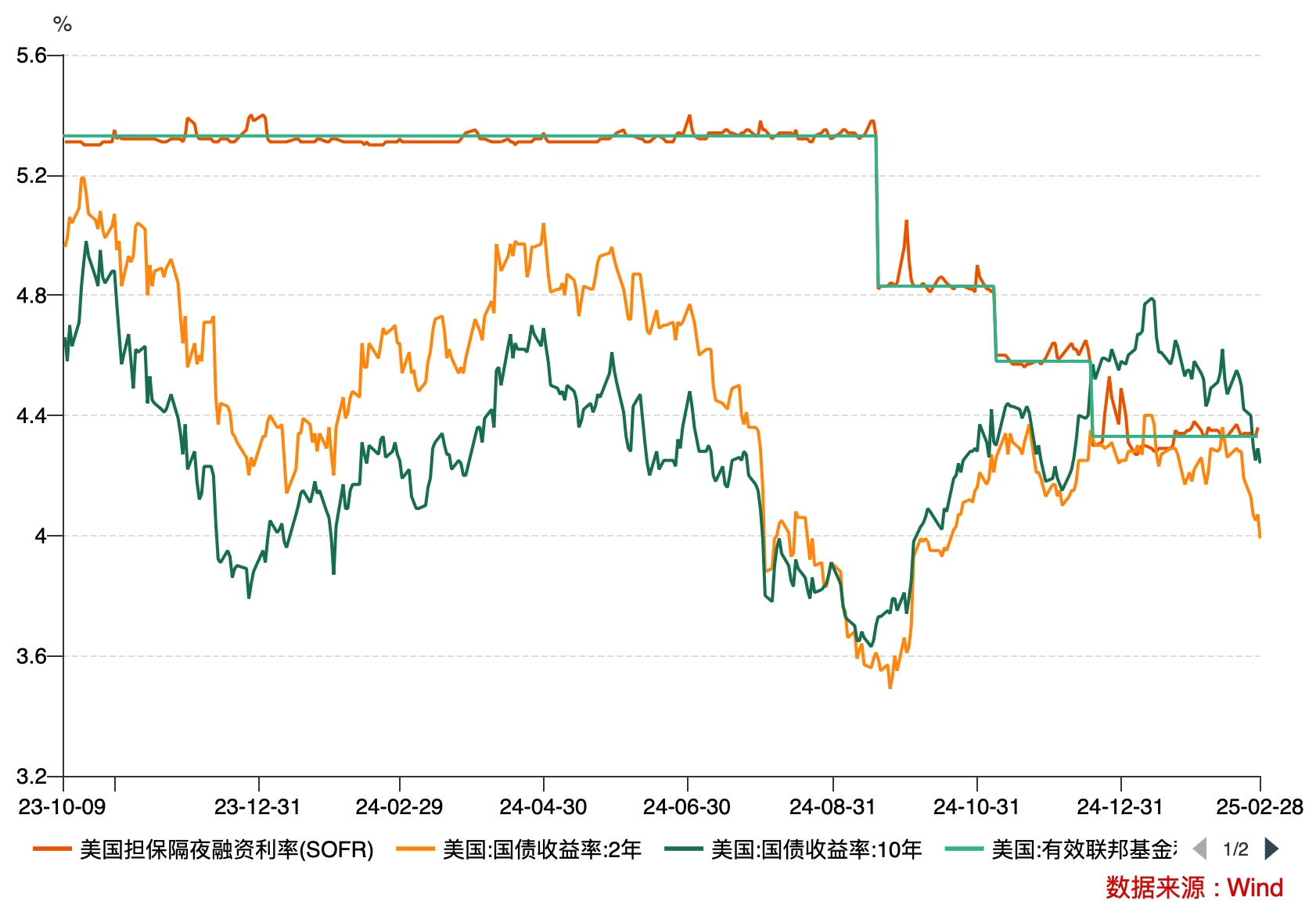

利率市场开始定价降息,长期国债收益率定价经济放缓 。从数据看,过去一段时间,衡量隐含利率路径的 2 年期国债收益率与衡量短期融资利率的 SOFR 没有出现明显的大幅异动,但本周以来,由于经济数据和特朗普关税影响, 2 年期国债收益率迅速走低,并拉开与短期融资利率的利差;与此同时, 10 年期国债收益率开始明显低于 SOFR 利率。

图表 2 :短期融资利率与国债收益率变化 Source:Wind

上述走势是全球投资者的交易结果,这反映了几个事实:

-

在经济数据变坏的情况下,国债市场对美联储今年的降息预期迅速上升。历史上,当短期融资成本显著高于长期利率基本意味着美联储紧缩政策的尾声。

-

短期融资利率并未定价降息,表明美联储仍旧通过公开市场操作管理流动性,确保短期融资成本维持一定的紧缩性,防止市场过度抢跑降息,从而影响通胀控制。

-

国债收益率下行斜率较大,市场避险情绪浓厚。如图表所示,本周 10 年期国债收益率下行斜率明显更陡峭,这表明市场资金快速涌入国债市场,避险情绪浓厚。

总的来说,尽管在短端利率层面,美联储通过流动性管理确保融资成本的紧缩性,然而国债市场的交易结果表明,在经济数据、特朗普关税、通胀等多方面的影响,市场正在定价“由于经济放缓,美联储不得不被迫降息”。

2、风险市场回顾

美股市场看,本周市场波动较大,在上周差数据的发酵下,本周市场抛售仍在继续,VIX 指数持续维持 19 以上波动,市场对不确定性的定价愈加悲观,市场的注意力从通胀开始逐步转向经济数据,尤其是周二公布的消费者信心指数更是大幅下降,为三年以来的最大降幅,衰退担忧再次笼罩市场,促使抛售和做空活动更加剧烈,直到周五 PCE 数据的出炉,缓和了市场担忧的情绪,美股周五收于反弹。

图表 3 :企业联合会消费者信心指数 Source:NBER

从美股市场的波动去看,除了经济数据给出的信号变差以外,上周最重要的数据莫过于英伟达的财报,尽管财报业绩表现亮眼,但“Scaling Law”失效问题再次被市场放大,AI 叙事面临极大考验,特别是在 OpenAI 推出 ChatGpt 4.5 以后,这种担忧似乎正在变成现实。在市场 AI 主线遭到质疑,经济数据给出放缓预期的背景下,美股正在面临全面的预期调整和市场的在定价。

加密市场看,本周可谓阴云密布的一周,在上周 Bybit 事件之后,由于整个美股市场风险偏好变差,市场资金流向国债市场避险,整个加密行业遭遇极大回撤,贪婪恐慌指数一度跌破 15 以下,进入极度恐慌区间。

如同前文的分析,尽管美元的基础流动性边际有所缓和,但当市场由于经济放缓,甚至因衰退担忧而定价降息时,对高风险资产并没有较大提振作用。资金更倾向于从高风险资产撤出,转向具有正 Carry 收益的国债市场。

与此同时,进一步观测 BTC 的话,CME 期货市场与现货市场的价格缺口迅速缩小,甚至进入了 Backwardation 结构。这一结构形态的变化,对以通过现货 ETF+CME 期货进行基差套利的对冲基金而言,在对比 4% 以上的国债收益率面前,基本失去了吸引力。这也一定程度解释了,为何本周的比特币 ETF 资金遭遇大量流出。

整个传导逻辑是:市场担忧经济衰退-风险偏好下降-资金从高风险市场撤出-对冲基金开始撤出比特币基差交易-ETF 资金流出-加剧加密市场的担忧-抛售加速。在周五 PCE 数据的缓和下,受益于风险偏好的回升,市场有所反弹。

二、下周展望

如同前文的分析,市场正处在交易预期剧烈调整的转折期,博弈因素过于复杂,加大了主观交易投资者的难度,需要密切跟踪最新数据,及时调整预期。

下周关键的宏观数据如下:

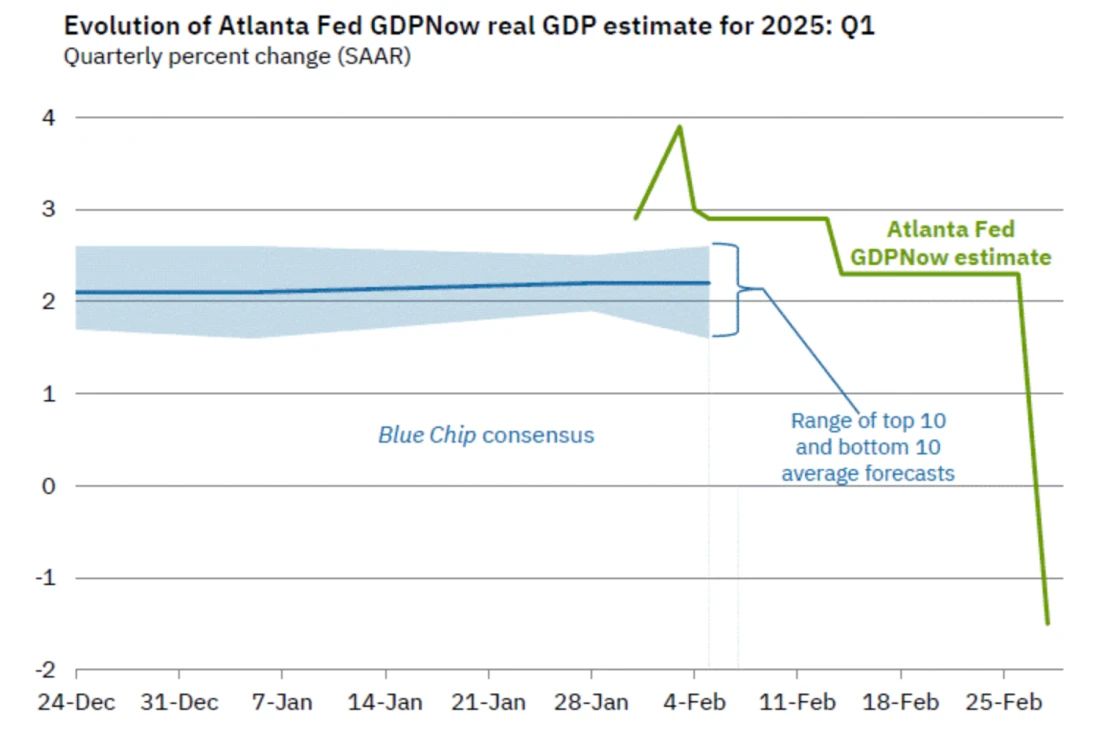

由于亚特兰大联储在上周五公布了最新的 GDP NOW 预测数据,数据罕见的将 2025 年第一季度美国 GDP(季节性调整后)数据的预测为-1.5% 。

尽管这个预测数据的恶化部分是因为美国的消费支出季节性因素导致,但的确反映了在特朗普关税政策的威胁下,经济放缓的危险正在加大。当前的市场正处在“衰退预期强化”与“特朗普政策影响”双重预期调整的关键期,资产价格或许仍将维持较高的波动。尤其是下周的非农数据即将出炉,在博弈的关键时期,将决定市场是否进一步强化“衰退交易”。

基于上述因素,我们建议:

-

出于风险谨慎立场,我们建议投资者在市场预期没有明确的情况下,不宜追高;但假设风险偏好企稳回升,市场或许会存在短期修复性行情,但仍需关注波动风险。

-

目前市场高度不确定,出于防守需要,我们建议尽可能多元化配置,增加防守型资产/量化套利产品,确保风险收益平衡。

-

密切关注经济数据、宏观利率、流动性及政策带来的市场预期调整

尽管上周的下跌让市场情绪备受打击,但投资者需要关注的是:美国政策及监管的放宽并没有停止,这给加密行业带来的长期的增长动力和广阔的增长空间。市场的短期下跌属于资金在交易主线并不明朗时的避险动作,特别是对于对冲基金为主的杠杆资金/短期资金而言,资金的撤回和平仓并不意味对比特币的看衰,仅仅是因为市场的信号触发了其风险管理措施。

从长期看,我们始终认为,比特币以及加密行业仍旧有充足的上行空间,我们对此保持充足的信心。

免责声明

本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,也并非财务建议。请读者严格遵守所在地区法律法规,不参与任何非法金融行为。

不为任何虚拟货币、数字藏品相关的发行、交易与融资等提供交易入口、指引、发行渠道引导等。 以上内容为 4 Alpha 原创,任何内容未经许可,禁止进行转载、复制等,违者将追究法律责任。

Ripple Lawsuit News: Ex-SEC Lawyer Says There is No Such Thing As ‘Private Settlement’

The post Ripple Lawsuit News: Ex-SEC Lawyer Says There is No Such Thing As ‘Private Settlement’ appe...

South Korea Says No to Bitcoin in Foreign Reserve

The Bank of Korea won't add Bitcoin to its FX reserves due to high volatility, conversion costs, and...

Crypto News: Bank of Korea Rejects Bitcoin for Foreign Exchange Reserves

The post Crypto News: Bank of Korea Rejects Bitcoin for Foreign Exchange Reserves appeared first on ...