超级中介还是商业奇才? 回看跨链桥LayerZero从V1到V2的这一年

作者:十四君

引言

今天,跨链桥的重要性依旧不言而喻。

然而VC基建币的洪流,也在铭文与Meme+AI的风暴之后暗淡了下去,在这市场平淡之时,也更适合用客观的情绪去审视历史的演进,借机挖掘背后的不朽真理。

2023年,LayerZero 凭借独特的“超轻节点”架构迅速崛起,成为跨链赛道的明星项目,那时估值就高达30亿美元,24年推出的LayerZero V2版本带来3000W笔链上跨链交易,亦为行业龙头。

Omnichain愿景吸引了众多开发者和获得了红杉资本、a16z、Binance Labs 等顶级机构的青睐和投资;但另一方面,它也因中心化、安全性等问题遭受质疑,引发行业热议。

有人将其戏称为“技术垃圾”、”超级中介“,认为他V1版本只做框架不做实事”的模式是“技术垃圾,本质不过是2-of-2多签模型,而V2版本本身并不承担跨链验证网络(DVN)的安全责任,是空手套白狼。

也有人说,LayerZero 三年多来商业模式的切入,可谓拍案惊奇,合纵连横当代重现。

孰是孰非,让十四君围绕从技术方案出发,对其商业模式展开深入分析,以评估其基础是否稳固,抑或只是建立在沙滩上的空中楼阁?

一、技术分析:LayerZero 的架构演进与安全假设

1.1、 V1:超轻节点及安全隐患

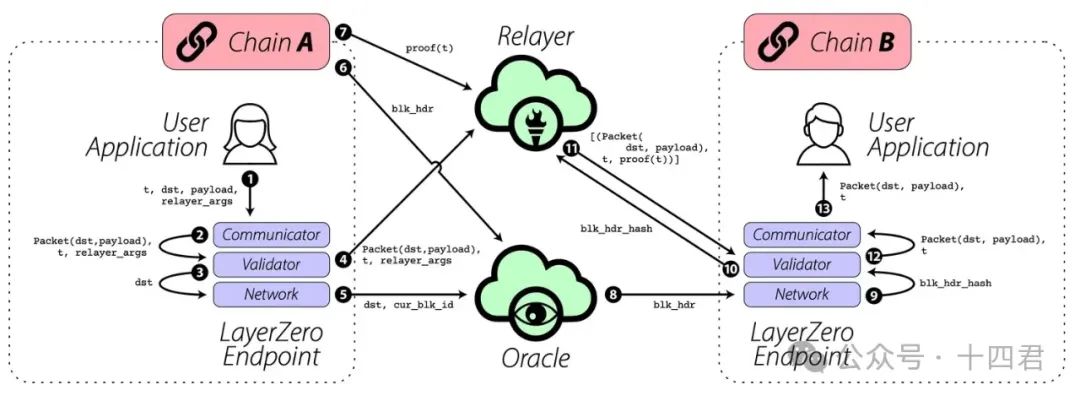

LayerZero V1 (以下简称V1)引入了“超轻节点(Ultra Light Node, ULN)”概念,其核心是在各链上部署一个轻量端点合约作为消息收发点,由预言机(Oracle)和中继者(Relayer)这两个链下实体协同完成跨链消息验证

【图源:LayerZeroV1版本官方白皮书,用于体现Relayer和Oracle的环节性】

本质上,他将繁重的区块同步与验证计算工作转嫁给了预言机和中继者,从而保持链上合约极简。

V1 将这种设计称为“终极信任环节分离”,由于避免了在目标链完整运行的源链轻节点,成本远低于其他跨链桥的架构。

所以显然, V1 的这一“2-of-2”信任模型,是有效率的优势,但也存在明显的安全隐患:

- 串通风险,这种“抗串通”完全基于社会信任和经济动机,而缺乏加密经济学的强制约束

- 责任边界不清:预言机和中继者皆为链下角色,V1无法直接控制它们的运行。若预言机服务宕机、Relayer 停止运行,跨链消息将无法送达,影响可用性(正如2023年曾发生 Stargate 桥因费用问题被称为“跨链刺客”引发不满,实质上也是服务供给的问题)。

- 链级别风险:它完全依赖各接入公链本身的安全性,而LayerZero 缺少中间角色的仲裁机制。

- V1 尽管声称 Oracle 和 Relayer 是无需许可的角色,“任何人都可以运行”这些节点,但实践中却并非如此,2023年初 Uniswap 跨链桥方案投票中,就有人质疑 V1的 过度中心化,而更倾向于具有大机构验证者的 Wormhole。

1.2 V2:DVN机制及其安全分析

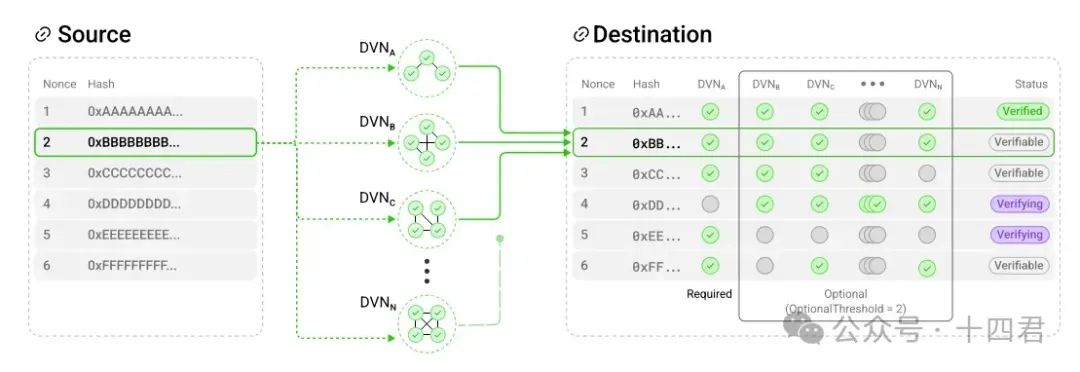

2024年初推出的LayerZero V2(以下简称V2) ,核心变化是在验证层引入“去中心化验证网络(Decentralized Verifier Network, DVN)”概念,摆脱原先仅依赖预言机+中继者的模式。

【图源:LayerZeroV2版本官方白皮书,用于体现DVN的可选多群体投票】

借助由多个验证节点组成的网络,用于跨链消息的签名确认,开发者可以根据应用需求,自主选择并组合多个 DVN 来验证消息,这样安全策略不再局限于固定的2-of-2模型。

显然,优势还是有的:

- DVN 的来源可以非常多样化。根据 LayerZero 战略主管 Irene 的介绍,团队可以运行自己的 DVN,或使用其他现有跨链桥/网络作为 DVN。甚至个人团队也可以,这为系统引入了更多独立利益相关者,共建的人多了,蛋糕自然更大。

- 不同跨链验证方案可以并存:无论是 Arbitrum 官方跨链桥的验证者、Wormhole的19个守护者、Axelar的PoS节点,抑或MPC多签,都可以作为其验证层的一部分。

- 用户选择自主化:可选择比如“Chainlink预言机网络+LayerZero Labs DVN+社区DVN”三者组合

这就够了吗?

不,用户的安全性变相取决于DVN本身质量和组合策略,还是木桶的最短板:

- 安全策略的碎片化,不同DVN的强度差异可能很大。有些DVN背后是专业机构节点且有质押代币,有些则可能只是多签或少数节点。整个网络不存在统一的安全标准,而是各自为政的安全孤岛。

- 虽然 V2 提供多个DVN可选,并建议组合使用,但最终选择权在应用方。如果开发者选用了一个薄弱DVN单独验证,就埋下风险。从市场上看,如果某单一DVN就已经足够强大,其它DVN往往被视为冗余,很多项目可能倾向于只用一种(出于成本或方便考虑)。因此DVN需要确保质押惩罚大于可盗价值或辅以其他威慑(法律、声誉)。

- **引入多DVN组合也增加了系统复杂性。**攻击者可以利用技术漏洞而非经济攻击。例如 Nomad 桥的设计是乐观验证,但实现bug导致190M被盗。

1.3 技术上如何点评V1到V2?

首先从兼容性角度讲

现在的V2 是当之无愧的兼容性之王,对于EVM、SVM乃至于Move系都能轻松接入,并且配套文档、用例、开发者社区、开发者关系(黑客松等)都是行业翘楚级别的标杆,这些都让他的接入难度降低,最终成为大量新公链的首选方案之一。

其次从安全性角度讲

V2 虽提供更强安全上限,但下限也拉低了,毕竟以前至少是有头有脸的预言机机构。

他变得更像市场平台,让各种验证网络去竞争提供安全服务。

但用户角度看,责任争议问题迟早会出现,如今官方声称只是提供中立协议,具体安全由应用的DVN选择决定,一旦出事,责任界定会出现互相推诿的情况。

并且仅看当前的 V2 打出的“去中心化”旗号仍有相当水分。DVN看似去除了单点,但大部分应用仍倾向使用官方推荐的少数DVN组合,系统实质控制权依旧掌握在LayerZero及其合作机构手中。

除非DVN网络能发展出数百上千的独立验证者、并通过强有力的经济博弈机制(如质押+惩罚)来保证诚实,否则LayerZero依然逃不脱信任模型脆弱的阴影。但那时,又会有经济收益角度问题反过来影响DVN们的动机。

接下来,让我们走到到商业角度继续研究

二、跨链赛道的隐性转变

2.1 资本关注的宏观趋势

直接看数据吧,以下是2022年至2024年Web3领域各赛道的融资情况:

由于赛道划分未必完全一致,不同统计金额可能有出入,本文统计仅为体现趋势性,建议以原文为准,数据源见文末参考链接:

整体来讲:

大幅下跌的是Cefi类设施,这里我的理解是22年Cefi还需要融资,而23/24年能自我造血的已经活下来占据市场了,也就不大能再围绕红海产生竞争所以整体幅度下降。

而Web3游戏在24年TG火爆一波后带来一些量,但个人视角看,伴随TG热点的再次下降,无论是Gamefi还是OnChain都是近乎被市场证伪的赛道,伪需求留下的不过是一地鸡毛。

其他就不展开闲聊了,无论怎么看,基础设施其实都有在不确定市场下的最佳确定性。

2.2 融资是否依旧热衷跨链赛道?

而作为基础设施中,除公链外最典型的就是跨链桥,其赛道优势很清晰:

- 多链爆发,跨链是刚需,谁能掌握跨链流量,就有机会成为多链世界的“高速公路”收费方。

- 痛点与机会并存:跨链桥被誉为Web3创新的关键要素,能激发出跨链DeFi、跨链NFT、链间身份等新应用;但跨链桥安全事故频发,被黑资金占整个行业被盗总额近70%。

- 平台网络效应与护城河:资本素来看重的就是未来的垄断或寡头潜力,如果一个跨链协议成为事实标准(如互联网时代TCP/IP的地位),那早期投资将收获丰厚回报。这也解释了为何 a16z、Jump 等不惜在 Uniswap 跨链桥选择上兵戎相见。

- 跨链不止于资产转移:传统认知里跨链桥是转移Token的工具,但资本更大的想象在于“任意消息桥”(Arbitrary Message Bridge, AMB)的前景,LayerZero、Hyperlane 等也都定位为全链通信协议

简而言之,资本热捧跨链赛道是多重因素叠加的结果:有需求爆发和痛点待解的现实驱动,也有未来多链互通格局下争夺标准的战略考量。

不过,实际上24年跨链桥新产生的融资次数非常少,但这并不代表他不热门了,而是因为这个赛道已经不是新玩家能吃得下的,并且如今市场上桥的产品形态也发生了变化。

2.3 多链趋势下跨链桥甲乙方的转变

在早期区块链时代,跨链桥通常以独立服务提供者的姿态出现,而随着多链应用生态的发展,跨链桥的定位正在发生变化,更趋向于底层服务(乙方),融入应用或钱包的使用体验中:

- 跨链逐渐后台化、服务化,准接口化。例如,MetaMask 、OKX等钱包集成了桥接聚合器,桥不再直接掌握C端用户,而是通过B端(DApp、钱包)获取流量。这就要求跨链方案必须易于集成、模块化,符合应用的需求,否则应用方会选择别的服务提供商,跨链桥提供商变成了To B模式。

- 话语权的两极差异化:在“桥掌控用户”的模式下,桥可以对接哪些链、收多少手续费,都由桥说了算,项目方若想接入某桥往往要配合其规则,这点在新链上依旧如此。然而在大链项目中则相反。例如 Uniswap 在BSC部署时,就通过治理投票选择跨链桥方案,桥是要来竞标的。

还有一个角色转变,layerZero最初的V1版本,还是依托于靠谱的预言机,这时桥是乙方,预言机是甲方。

如今v2版本的推出,引发更多的DVN角色之间的竞争,就反而让layerZero变成了甲方,而实际执行桥验证功能的则成为了乙方,为了更好的推荐位,乙方自然会改变与甲方的分润逻辑。

做平台总是比做商铺更香,既贴近交易,又不染尘埃,不得不说确实是layerZero自己的商业定位的转换,带来了现在的市场话语权。

2.4 LayerZero的合纵连横策略

LayerZero 的定位很特殊,自己即是为跨链通信的公共设施,却并非是业务的最终承担者。

作为移动互联平台化爆发10年的见证者,不得不说,这种前期补贴占市场,后期内卷占利润的打法,太熟了!

在平台化之后,安全责任下沉了。

如前所述,LayerZero 把验证安全的选择权交给用户应用,即“应用拥有自己的安全”。从合同上看,假如发生跨链盗窃,LayerZero Labs完全可以主张他们没有参与资产托管,责任应由相关DVN或应用承担。

合作共赢取代补贴:很多基础设施项目为了拉拢应用,会搞激励计划或补贴。而LayerZero更倾向于利益绑定(如投资对方项目或让对方投资自己)。

这些链甚至从生态基金拨款鼓励协议集成LayerZero。LayerZero Labs在融资和合作上也积极吸纳各方(Coinbase、Binance皆为股东,更别提a16z、circle等大量资源云集的背景方),这VC的阵容,已经意味着获得大多数链上生态主体的认可。

2.5 LayerZero的C轮为何难觅踪影?

但是反过来看,他已经是B轮融资了(估值30亿),而且时间也过去了2年,那么C轮又该用怎样的规模才能接得住他的预期?

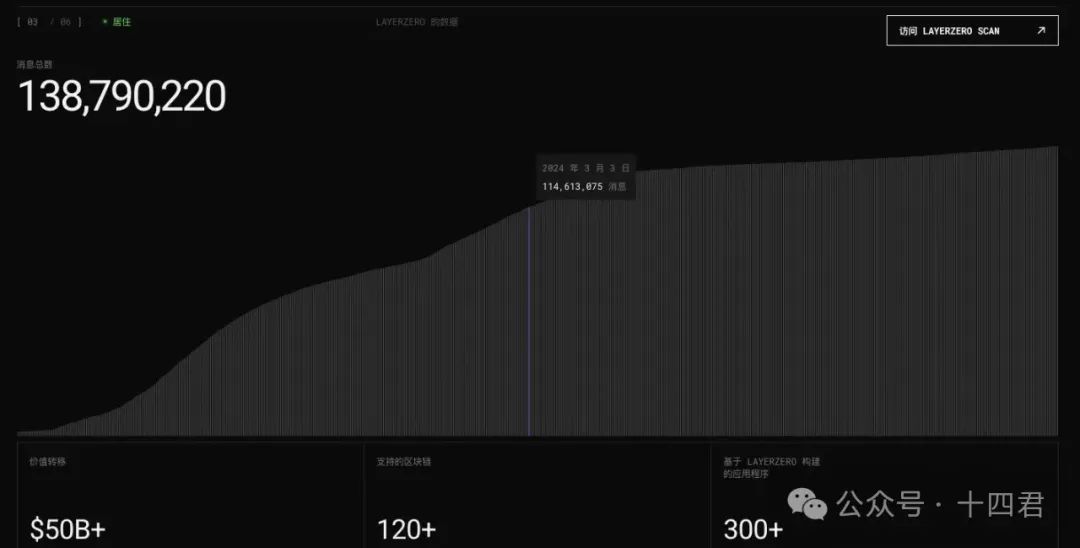

让我们从他当前的交易规模来看,依据其官方数据,且中间的数值,对标1年前的消息数:

【图源:LayerZero官网】

消息总数最新是到1.44亿笔,1年前则是约1.14亿,年度新增交易量为3000 万笔,则年增长率不过26.3%,对比22/23年而言显然平缓很多。

显然,主要原因是发币后大幅消化了空投预期,但无论如何,发币是种收益,乃至于是属于透支未来的收益,但项目估值是要回归营收的。

然而一旦算收益金额,就尴尬了,先简单估算按交易笔数收费:3000 万 × $0.10=300 万美元/年

0.1刀是常规桥低额度按笔的收费范围,如果金额较大,则是走质押收费路线,市场平均 Take Rate 是 0.05%,而23年数据中基于 LayerZero 实现的资产跨链桥 Stargate 中,用户每使用一次将需要支付 0.06% 的手续费。

假定过去1年是100亿的总转移额(交易数对比总数估算),按万6的费率算,则收入为600万美元。

所以两种算法综合,毛利收入在300-600W之间算合理。然而考虑到实际的运营支持,很有可能当前还是亏损状态。

所以,即使完全忽略成本,按最高收益算,用30亿美金的估值去看,其PE也达到500倍。要知道苹果亚马逊等,颇受泡沫风评的互联网头部也才30多。

显然,下一个C轮,短期内是没法谈出一个好价格了,毕竟当前是谁都无法消化这500倍PE的预期。

结语

笔者时隔2年再写LayerZero前后对比之下,倒也颇见其破局的创意,也瞥见下一代跨链桥的虚影,最后用客观的点评,聊做参考。

LayerZero 从诞生至今,用短短三年时间走完了跨链桥从0到1、从跟随到领跑的历程。

它在V1版本以“超轻节点”创新,结合预言机的精简版2of2多签,小步快跑抓住市场。

它在V2版本中以“框架即协议”的平台化战略绑定多链生态,以“风险下沉”的巧妙设计保障自身稳健。是目前市场上支持链以及链种类最多的跨链协议,确实当之无愧行业龙头。

尽管有批评声音称其不做“脏活”(DVN验证)而只是充当中介,但不可否认,这正是LayerZero 成功的商业逻辑:做最通用稳定标准的底层,把具体实现交给市场选择。作为平台方借助下层的竞争将流量的收益转换出来。

这种思路确实契合了多链世界的需要(大量新链的出现急需跨链的基础支持),也顺应了跨链桥角色从甲方向乙方转变的大潮。

在技术上,LayerZero V1/V2 的演进展示了行业不断平衡安全与去中心化的探索,预言机+Relayer模型以及DVN机制,让我们反思信任最小化的边界。

笔者认为,V2版本虽然现在没有,但理论上确实有做到完全去中心化的潜力,只是市场与用户未必会高频有那么高的去中心化的安全保障要求。

从商业视角看,LayerZero 的平台化策略值得研究,侧重在开发者标准的方向带来了最强的兼容性。通过模块化、标准化,它成为众人拾柴的火炬,而非独自烧柴的炉灶。

这种模式降低了自身风险,虽然给DVN分走了利润,却成就了更大的生态版图。

最后PE的估算在没有官方公布运营成本的情况下,只是笔者的一家之言,说不定未来从跨链中收费转为资产管理收费等角度变化,都有可能瞬间带来大量的变现,毕竟在任何时代里流量总是王道,垄断也总是暴利的。

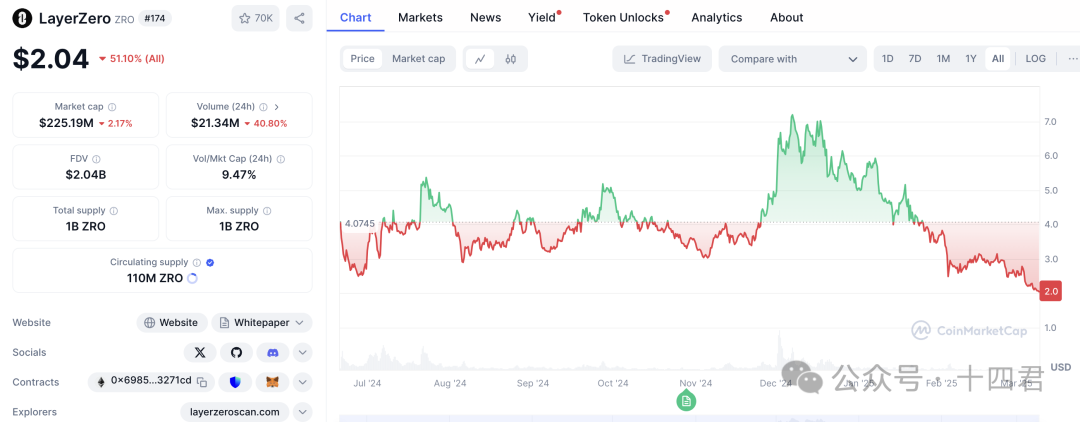

【图源:coinmarketcap】

最后,另一种计量的算法是,看发行币流通的市值,7b显然是狂热情绪,如今2B又该如何理解呢?

Bearish Case For Bitcoin: Analyst Warns Falling Wedge Is A Whale Trap That Could Drag Price To $67k

Bitcoin has spent the past seven days trying to hold near $85,000, with a trading range between $83,...

Bitcoin’s Largest Holders Are Stacking Again — What It Means For The Market

The Bitcoin market has shown high volatility in April, having produced similar levels of gains and l...

CryptoPunks Lead NFT Sales as Solana and Layer 2 Chains Post Key Gains

CryptoPunks top NFT sales with $142K trades as Solana gains traction and Layer 2 chains like Arbitru...