4 Alpha宏观周报:软硬撕裂、关税反复:衰退前夜?市场困局何在?

4 Alpha 核心观点

一、核心判断:市场进入“预期失序”阶段

1、 政策路径非线性: 特朗普政府的关税政策呈现“内部分歧+短期摇摆”,难以形成长期一致性。政策反复扰乱市场信心,强化了资产价格的“噪音驱动”特征。

2 、软硬数据撕裂: 尽管零售等硬数据短期强劲,但消费者信心等软数据已全面转弱。这种滞后性与政策扰动共振,使市场难以准确把握宏观基本面方向。

3 、联储预期管理压力加剧: 鲍威尔发言保持中性偏鹰,是为了防止市场过早计价宽松。美联储当前处境是:通胀未稳但被财政逼迫降息,核心矛盾日益尖锐。

二、主要风险前瞻

1、政策预期混乱: 最重要的风险不是“关税加多少”,而是“没人知道下一步怎么走”政策可信度丧失。

2、市场预期失锚: 若市场认为联储将在高通胀/经济衰退下“被迫宽松”,可能形成信用利差扩大+长端利率抬升的“错配行情”。

3、经济进入滞胀前夕: 硬数据短期被抢购效应掩盖,真实消费放缓风险正在加速积累。

三、策略建议:防守为主,等待市场“错误定价”

1、维持防守结构: 当前缺乏系统性做多理由,建议避免追高、重仓进攻型资产。

2、重点关注利率曲线结构: 一旦出现短端下行、长端抬升的错配,将对高估值和信用资产构成双杀。

3、维持底线思维,适度逆向配置: 波动率重定价将带来结构性机会,但前提是控制好仓位与节奏。

一、本周宏观回顾

1、市场综述

本周交易日仅有 4 天,美股因“耶稣受难日”休市。如我们上周的分析,本周市场整体仍处在震荡且脆弱的结构中。

美股: 三大指数本周继续震荡下行,贸易战的冲突叠加美联储重申“观望”态势,市场整体表现疲软。道琼斯工业平均指数周四下跌 1.3% ,为有记录以来首次下跌 1% 以上;标普 500 指数周内下跌约 2.24% ,纳斯达克指数跌幅超 3% ,科技股和半导体板块领跌

避险资产: 黄金继续上行到 3300 美元/盎司以上,周五触及历史新高 3345.35 美元/盎司,较上周上涨约 2.47% 。

大宗商品: 布伦特原油继续疲软,由于贸易战缓和希望犹在,本周止跌回升,价格在 66 美元附近;铜价本周略微回暖,目前在 9200 美元/吨以上。

加密货币: 本周比特币继续维持在 8.3 万美元-8.5 万美元之间窄幅度震荡。其它山寨币整体疲软。

2、经济数据分析

-

本周关注美国零售数据和关税进展

2.1 关税进展与分析

本周,特朗普再次高调宣称与欧盟的贸易协议“ 100% 会达成”,强化了市场对关税谈判转向“缓和”路径的乐观预期。

但从政策内情来看,这种乐观情绪可能并不牢固。根据华尔街传出的消息,本轮关税暂停其实是由财政部长贝森特与商务部长卢特尼克借贸易顾问纳瓦罗不在场之机,联手向特朗普提出的建议。这一细节揭示出特朗普内阁在关税议题上的分歧日益显著:财政与商业部门趋向缓和,白宫核心贸易鹰派仍坚持强硬主张。

这意味着,特朗普政府的关税政策本身缺乏一致性,其执行路径将呈现明显的非线性和短周期回摆,成为市场波动的持续诱因。

从特朗普本人的战略意图来看,他希望通过关税实现四个目标:

1)提高财政收入,缓解赤字;

2)推动制造业回流;

3)压低通胀;

4)缓解贸易逆差。

但问题在于,这四个目标本质上彼此冲突:

-

关税提高进口成本,会推升物价,与“压低通胀”背道而驰;

-

抬高海外商品价格,并不等于制造业会自动回流,尤其在全球供应链深度互嵌的背景下;

-

贸易逆差改善理论上需出口扩张,但关税往往引发报复性反制,反而压制出口;

-

更不用说,财政增收本身依赖于进口保持高位,而这与贸易壁垒是矛盾的。

可以说,特朗普的关税逻辑更像是一种“政治叙事工具”,借以激发选民情绪、制造强硬印象,而非一套可验证、可持续的宏观调控手段。

以 1930 年《斯姆特-霍利关税法》为例:当年将 2000 余种商品的进口税率拉高至 53% ,迅速引发全球贸易报复,导致美国出口在两年内腰斩,股市同步崩溃,引爆了持续近十年的大萧条。

虽然特朗普不太可能复制如此极端的税率,但在逻辑上,两者极为相似:都是在经济承压背景下,以保护主义手段短期刺激国内制造;都是在忽视全球回击风险的前提下高估本国政策溢出能力;最终都可能演变为“自伤型贸易冲突”。

因此,即使特朗普的关税计划最终“烂尾”—即关税税率不再继续加码,甚至部分下调—也不意味着其对经济和市场的影响将随之消退。

最值得警惕的,不是“加多少关税”,而是政策无法稳定持续、市场失去信任。

这会导致两个深远后果:

-

企业无法制定中长期投资计划,供应链决策转向短期化;

-

市场定价模型更依赖情绪与临场言论,而非政策路径与基本面预测。

换句话说,市场将进入“预期失序”阶段:预期自身成为风险源,定价周期缩短,资产波动加剧。

总的来说,特朗普的关税政策,不一定会“打穿市场”,但几乎必然会“扰乱市场”;风险不在于关税能加多少,而在于没人再相信它下一步会走向何方。

这才是对市场结构影响最深远的变量,也将是接下来投资者和企业最难以对冲的“不确定性”。

2.2 通胀预期与零售数据

本周值得关注的两项重磅数据分别是纽约联储的通胀预期和美国零售销售数据。

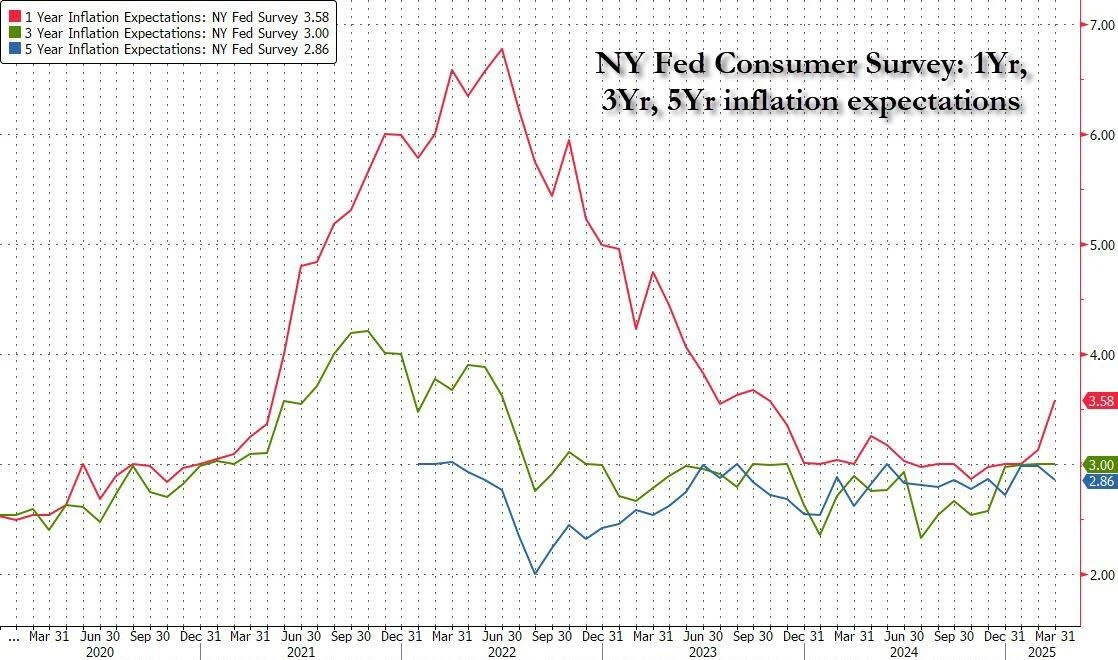

在鲍威尔抨击密歇根大学的消费者调查后(党派分歧严重),纽约联储的通胀预期调查成为了市场观察通胀的重要前瞻指标。纽约联储本次公布的通胀预期基本数据如下:

1) 5 年期通胀预期从 3.0% 降至 2.9% ,创下自 1 月份以来的最低水平

2) 3 年期通胀预期基本保持不变

3) 1 年期通胀预期则迅速上升

图表:纽约联储消费者通胀预期调查

Source:彭博

这些调查数据表明,尽管有滞涨苗头,但目前的风险暴露并不大,然而在关税威胁下,消费者增强了对经济放缓和全面衰退威胁的计价。具体表现为,消费者的失业和收入增长预期恶化,家庭收入增长预期下降。家庭对未来一年的财务状况和信贷获取也更加悲观,跟上次相比,更大比例的家庭表示财务状况比去年同期更差。 “衰退预期”开始渗透到消费心理和流动性感知当中,即便宏观数据尚未恶化。更重要的是,这些趋势的变化与特朗普关税政策的高度同步,短期“抢购潮”可能掩盖了消费的实质转弱。

尽管在消费者调查的软数据上,经济的衰退风险持续增大,但经济的硬数据的滞后性则撕裂了二者的差异。

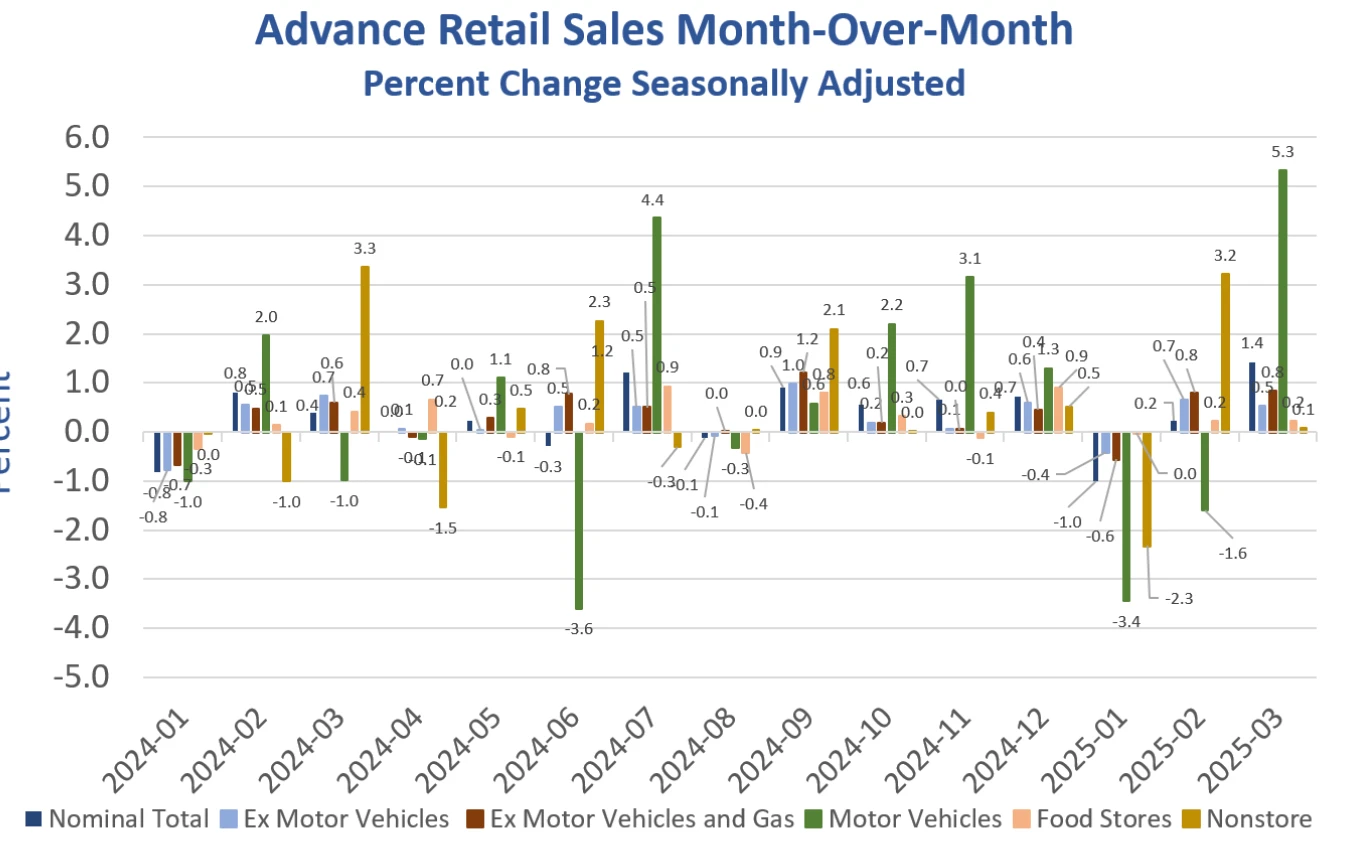

本周公布的零售消费数据十分亮眼,季调后的数据显示, 3 月美国零售和食品服务销售额的预估值 7349 亿美元,较上月增长 1.4% ,较 2024 年 3 月增长 4.6% 。从细分来看,由于抢关税效应,机动车、日用百货环比大幅度提升。

图表:美国 3 月零售销售情况

Source:MishTalk

经济软、硬数据的结构性背离,通常出现在政策博弈剧烈+市场敏感周期上升的时期,尽管 3 月零售数据表面亮眼,但背后的短期透支、抢关税效应和消费者信心恶化构成强烈反差。这一轮“硬强软弱”的经济表象,很可能是滞胀/衰退前的过渡带。

未来两个月,市场将进入一个对政策路径、通胀波动和消费持续性三重变量高度敏感的阶段。真正的风险,不在于“数据差”,而在于“数据虚” ,它掩盖了基本面下行的真实节奏。

3、流动性及利率

从美联储资产负债表而言,本周美联储广义流动性继续维持在 6.2 万亿左右。从美国国债收益率曲线来看,反映出债券市场对当前市场有如下看法。

图表:美国国债收益率曲线

Source:Wind

1)降息预期加强(中段收益率进一步下探),表明市场对美国经济前景更为谨慎;

2)通胀风险再定价(长端利率走高),与近期商品价格反弹、关税威胁、债务上限谈判有关;

3)市场已从“全年降息+软着陆”切换到“降息节奏减慢+长期通胀风险回升”的新定价路径;美联储可能面对“无法连续降息”的现实压力,而财政端和全球供给冲击又推高长期资金成本。

更通俗的说,市场对“联储会在通胀尚未压下的情况下被迫降息”的情境正在升温。

本周值得关注的另一个事件则是鲍威尔的发言和特朗普公开对鲍威尔的指责,市场分析鲍威尔发言偏鹰派立场,实际上这可能是一个误读,从美联储的立场上,鲍威尔的发言基本符合当前的市场现状。

1)如同前文的分析,本周的数据淋漓尽致的展现了美国经济软、硬数据的脱节,在通胀尚未达到 2% 的目标时,预期管理就尤为重要,鲍威尔必须用更加谨慎的发言维持预期的不脱锚和稳定,确保通胀的最后一公里顺利抵达,换而言之,在经济硬数据没有实际疲软之前,美联储只能维持中性偏鹰立场,避免市场过度计价降息,让抗通胀毁于一旦。

2)鲍威尔的申明中提到“不会救股市”,从美联储的立场而言,这基本符合独立性的要求,历来美联储并不会对市场的回调进行干预,但这不意味着如果这个回调蔓延到整个系统性风险,如债券流动性危机、金融系统稳定性危机等情景,美联储必定下场干预和给予救助。

3)从特朗普的视角,其反复抨击鲍威尔降息太慢也有非常现实的考量,一方面今年美国国债面临高达 7 万亿左右的到期偿还压力,意味着特朗普必须在债务上限解决前,压低再融资成本,否则这将一步扩大财政赤字,加剧财政压力;另一方面,在企业端也面临同样的再融资成本压力,若 10 年期美债收益率不进一步压降,企业融资成本上升将直接侵蚀利润,进一步影响整个美国经济。

二、下周宏观展望

特朗普政府在关税议题上的分歧已被公开揭示。财政部与商务部偏向缓和,而白宫鹰派仍坚持强硬主张,预示未来可能频繁 上演“高调强硬—短暂缓和”的波动循环。这样的非线性政策路径将持续干扰市场预期,尤其对大宗商品与制造出口链条资产构成阶段性压力。

另一方面,尽管美债收益率曲线在中短端下探反映出一定的降息预期,但零售、PPI 等硬数据的持续韧性令市场对“年中降息”的定价出现边际修正。下周若无重大数据或政策冲击,美联储官员大概率延续“中性偏鹰”语调,以维系通胀预期锚定、防范金融条件松动过快。

更深层的问题在于: 软数据的恶化与硬数据的滞后性之间裂痕正在拉大,而政策前景又愈发受制于政治周期与财政制约。这种背景下,波动率可能成为率先反应的资产价格变量。基于此种考量,我们建议:

1) 维持防守结构: 当前整体交易环境仍不适合过度进攻。既缺乏系统性风险暴露,也未出现宏观拐点信号,建议维持中性偏防守仓位,避免追高。

2)重点监测“预期失序”信号: 若短端利率进一步走弱,而长端收益率维持高位,则表明市场对“降息但压不住通胀”的情境开始定价。这将导致信用利差扩大、流动性条件恶化,需提高对风险资产的警觉。

3)底线思维 vs. 趋势博弈: 当前阶段,不确定性本身即为主风险。我们建议投资者建立底线思维框架,重视仓位控制与资金分散,不轻易进行方向性重仓博弈,同时保留适度逆向仓位,用于应对“市场预期错误定价”的机会。

市场进入一个由政策噪音主导、经济信号滞后、预期稳定性下降的多变量过渡期。数据虚强、政策非线性与财政压力共振,意味着风险资产将面临更频繁的突发扰动。在这种结构性不确定性主导的阶段,“控制风险”和“延迟下注”可能比任何激进策略都更重要。

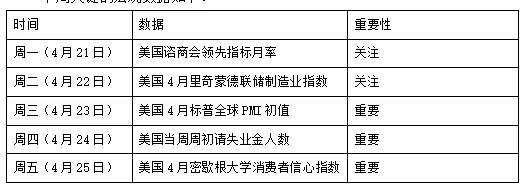

下周关键的宏观数据如下:

免责声明

本文件仅供 4 Alpha Group 内部参考,基于 4 Alpha Group 对现有数据的独立研究、分析和解释。本文件所载信息并非投资建议,亦不构成对香港特别行政区、美国、新加坡或其他禁止此类要约的国家或地区的居民购买、出售或认购任何金融工具、证券或投资产品的要约或邀请。阅读者应自行进行尽职调查,并在与我们联系或做出任何投资决策前寻求专业意见。

本内容受版权保护,未经 4 Alpha Group 事先书面同意,不得以任何形式或任何方式复制、分发或传输。尽管我们努力确保所提供信息的准确性和可靠性,但我们不保证其完整性或及时性,并且不对因依赖本文件而产生的任何损失或损害承担任何责任。

通过访问本文件,您承认并同意本免责声明的条款。

XCN Price Prediction: Can Onyxcoin Meet Buying Demand Following Binance Listing?

Onyxcoin price struggles despite recent Binance listing. Our XCN price prediction explores its futur...

Top Cryptos to Buy in 2025: Web3 ai, CRO, ALGO, & XLM, 4 Most Promising Choices!

Explore 4 top cryptos to buy in 2025, Web3 ai, CRO, ALGO & XLM. Learn about their real price data, s...

WIF, BONK & FLOKI Prices Attract Massive Gains—Has the Memecoin Mania Begun?

The post WIF, BONK & FLOKI Prices Attract Massive Gains—Has the Memecoin Mania Begun? appeared first...